無申告加算税 何円から?

無申告加算税の額が少額であるとき 国税通則法第119条には、無申告加算税の税額が5,000円未満になるときには、課税が免除されると規定されています。 また、本来納めるべき税金の額が1万円未満であるときにも無申告加算税は課税されません。

無申告加算税がかからない場合は?

期限後申告でも無申告加算税がかからない場合・その期限後申告が、法定申告期限から1か月以内に自主的に行われていること。・期限内申告をする意思があったと認められる一定の場合に該当すること。

キャッシュ

地方税の無申告加算税はいくらですか?

納税者の方が申告納付期限後に申告した場合や、申告書の提出がなかったた めに、市長が調査に基づき課税標準額及び税額を決定した場合は、原則として 納付すべき税額の 15%が不申告加算金としてかかります。

加算税 何円から?

過少申告加算税をはじめとした加算税には、少額不徴収というルールが設けられています。 国税通則法第119条第4項によると、加算税を算出したときに5,000円未満だったときには、課税が免除されることになっているのです。

個人年金の無申告加算税はいくらですか?

必要な確定申告をしないとペナルティ

個人年金保険の受取で確定申告が必要な場合について解説しましたが、確定申告をしないと次のペナルティが課せられるので注意しましょう。 「無申告加算税」は納税額の15%から20%と大きな金額となるため、確定申告が必要な人は必ず期限内に行いましょう。

無申告加算税の計算式は?

納付すべき税額というのは、期限後申告で申告した相続税額のことです。 例えば、相続税額が200万円の場合の無申告加算税は、「50万円×10%+(200万円−50万円)×15%=27万5千円」となります。 税務調査後に期限後申告をした場合が最も税率が高く、50万円までは15%、50万円を超える部分は20%です。

無申告加算税の年率は?

正当な理由なく提出期限内に確定申告書の提出をしない場合、無申告加算税が課されることとなります(確定した税額の5~20%)。 また、法定納期限からの経過期間に応じて、延滞税も加算されてきます(年14.6%)。

個人住民税の過少申告加算税はいくらですか?

過少申告加算税については原則として追加本税の10%(その追加本税のうち、期限内確定申告税額または50万円のいずれか多い金額を超える部分については15%)で、その額が5,000円未満の場合は不徴収となります。

加算税の最低額はいくらですか?

※加算税が5,000円未満の場合は納付義務がありません。

個人年金はいくらまで非課税?

住民税はいくらまで0円? 雑所得(個人年金 – 必要経費)が45万円以下なら住民税が0円になります。 ※市区町村によっては42万円や38万円から住民税が課税される場合があります。 ※住民税が0円(非課税)になる場合については住民税がかからないときを参照。

年金いくら以上で確定申告?

確定申告不要制度の対象者

したがって、源泉徴収の対象となる公的年金等の収入金額の合計額が400万円以下であっても、公的年金等に係る雑所得以外の所得金額が20万円を超える場合には、確定申告を行う必要があります。

確定申告の無申告加算税の計算例は?

納付すべき税額というのは、期限後申告で申告した相続税額のことです。 例えば、相続税額が200万円の場合の無申告加算税は、「50万円×10%+(200万円-50万円)×15%=27万5千円」となります。 税務調査後に期限後申告をした場合が、最も税率が高く、50万円までは15%、50万円を超える部分は20%です。

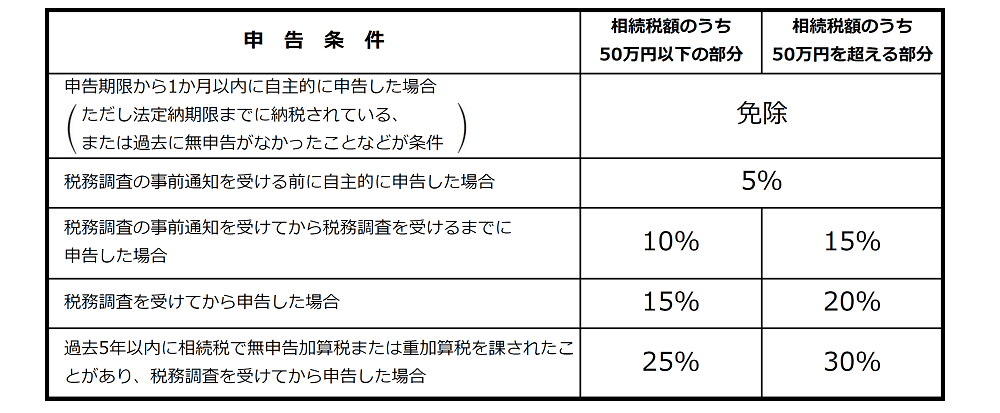

相続税の無申告加算税の計算方法は?

納付すべき税額というのは、期限後申告で申告した相続税額のことです。 例えば、相続税額が200万円の場合の無申告加算税は、「50万円×10%+(200万円−50万円)×15%=27万5千円」となります。 税務調査後に期限後申告をした場合が最も税率が高く、50万円までは15%、50万円を超える部分は20%です。

加算税 いつ払う?

過少申告加算税、無申告加算税又は重加算税の賦課決定通知書を受けた者は、その通知書に記載された金額の加算税を、その通知書が発せられた日の翌日から起算して1月を経過する日までに納付しなければならない(法35)。

住民税の無申告のペナルティは?

無申告加算税は、期限内に確定申告を行わなかった場合に発生するペナルティです。 原則として、納付すべき税額に対して50万円までは15%、50万円を超える部分は20%の金額が加算されます。 ただし、税務署の指摘を受ける前にみずから期限後申告をした場合は、無申告加算税の税率は5%に軽減されます。

税務署に目をつけられる個人は?

税務調査の対象となる個人は、個人事業主やフリーランス、相続税を納めた人などです。 風俗業やキャバレー、プログラマーは、1件当たりの申告漏れ所得金額が高額なケースが多いとされています。 また国税庁は、インターネット取引を行っている個人に対して、積極的に調査を実施するという姿勢を打ち出しています。

無申告 いつバレる?

税務調査の対象となった場合、基本的には過去3年分にさかのぼって調査されることとなります。 しかし、無申告で税務調査となった場合、この期間はさらに長くなってしまうのです。 無申告の税務調査の場合、過去5年分までさかのぼって調査対象とされます。

年金いくらまでなら住民税非課税?

世帯主の年金収入が211万円以下

正確には、211万円は、1級地(「級地」については後述します)に住む世帯主の年金収入についての基準です。 収入がこの金額を超えれば、住民税非課税世帯には該当しません。

税金 追徴課税 どれくらい?

事前に承認を受けていない状況で、期日内に確定申告をしなかった場合の追徴課税です。 基本的には本来納めるべき税額に対して15%ですが50万円を超える部分は20%を納めます。 なお、事前に承認を受けている場合は利子税となるため、追徴課税としての意味合いが異なるでしょう。

相続税の無申告加算税の税率は?

6-1-1.無申告加算税の税率

(※)過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は税率が10%加算され、50万円以下の部分は25%、50万円を超える部分は30%となります。