保証債務の効力とは?

保証債務は主たる債務の存在を前提とするとい う附従性を有することから、主たる債務者に生じ た事由は保証人に対しても効果を及ぼすのが原則 です。 この附従性は連帯保証の場合であっても異 なりませんので、主たる債務者に対しその債務を 免除した場合は連帯保証人に対しても免除の効果 が及びます。

キャッシュ類似ページ

保証人の3つの権利とは?

ここでは、保証人には認められているのに連帯保証人には認められていない、「催告の抗弁権」「検索の抗弁権」「分別の利益」という3つの違いについてご説明します。

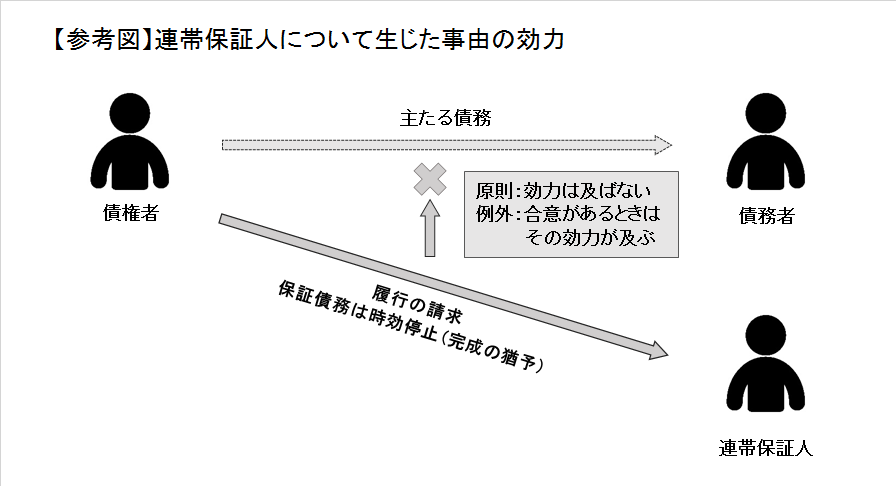

連帯保証人の効力とは?

連帯保証について

すなわち、保証人は、主たる債務者が債務の履行を求められても、弁済することが全くできない場合に、はじめて責任を負う立場であるのに対し、連帯保証人は、完全に主たる債務者と同等の責任を負う立場となります。

キャッシュ

委託を受けた保証人とはどういう意味ですか?

保証委託契約が成立しても、「債権者」と「保証人」が保証契約をしなければ、保証債務は発生しません。 この保証委託契約に基づいて、保証契約が成立した場合、その保証人は「委託を受けた保証人」になるのです。

保証債務は、誰が誰に対して負うものか?

保証とは、債務者が債務を履行できない(借りたお金を返せない等)場合に、 債務者に代わって、債務を履行する(お金を返す)義務を負うことをいいます。 一般的に、主たる債務者が保証人に対して、「保証人になって」と頼むのですが、保証契約はあくまで債権者と契約するものであって、主たる債務者と保証人が契約するものではありません。

保証債務損失とはどういう意味ですか?

(4)債務保証損失引当金とは

会社が、会社以外の者の銀行借入金などの債務を保証している場合で、主たる債務者の財政状態の悪化などによって債務保証を履行して、それによって損失が発生する可能性が高く、かつその金額が合理的に見積もられる場合には、債務保証損失引当金を計上しなければなりません。

保証人と連帯保証人の違いは何ですか?

保証人は、主債務者の財産が差し押さえられてでも返済しきれないときに、主債務者に代わって返済する責任を持ちます。 一方、連帯保証人はほとんど自身がお金を借りているのと同じ立場で、請求されたら反論できず、主債務の全額を返済する責任があります。

保証人は誰がなれる?

友人・知人だからと気軽に引き受けてもらえるものではなく、多くの場合は、両親をはじめとする親族が中心となります。 しかし、親族で引き受けてくれる人なら誰でもいいという訳ではありません。 万が一の場合に借主に代わって支払いができる相応の収入があることが求められます。

連帯保証人 払わないとどうなる?

住宅ローンを払えなくなって滞納してしまった場合、連帯保証人がいればその人にも支払うよう請求されてしまいます。 連帯保証人も返済ができない場合は最終的に自宅が競売にかけられてしまいます。 そして、自宅が競売にかけられた後に残債が残ってしまうと、連帯保証人にも返済義務が残ります。

保証人の事前求償権とは?

事前求償権 主たる債務者の委託を受けて保証をした保証人は、次の場合、主たる債務者に対して、あらかじめ、求償権を行使することができます(民法460条)。 しかし、主たる債務者が保証人の事前求償に応じた場合において、その後、保証人が債権者に対して弁済をしなければ、主たる債務者は損害を被ることになります。

賃貸保証委託契約とは何ですか?

解説: 「保証委託料」とは、保証会社に支払う委託料のこと。 賃貸借契約においては、原則として、連帯保証人を立てることが求められるが、連帯保証人がいない場合には、保証会社への加入が条件となることがある。 この際に支払うのが「保証委託料」。

主たる債務と保証債務の違いは何ですか?

保証債務とは、他人が債務を履行しない場合に、その債務を他人に代わって履行すべき保証 人の債務のことをいい、保証人によって保証される他人(主たる債務者)の債務のことを「主 たる債務」といいます。 保証債務には以下の法的性質があります。 ①別個独立性: 主たる債務と保証債務は別個独立のものである。

損失補償と保証の違いは何ですか?

「債務保証」は、主たる債務が履行遅滞になると直ちに「従たる債務」として履行義務が発生する。 これに対し、「損失補償」は「損失」が生じて初めて補償すべきものであり、単にある債権が弁済を受ける時期が到来したのに弁済がなされないということのみをもってしては、「損失」が発生したとみなされない。

保証債務 なんのため?

保証債務(ほしょうさいむ)とは、手形の裏書譲渡・手形の割引をした場合に発生する保証債務の時価相当額を負債に計上するための負債勘定をいう。

連帯保証人になってるかどうか調べるには?

銀行からの借入れであれば全銀協に登録されますし、それ以外の貸金業者や信販会社の保証人であればCICに登録されるのが通常ですので、自分が連帯保証人になっているかを知ることができるでしょう。 日本政策金融公庫から開業資金や教育ローンを借りている場合も、原則としてCICや全銀協に登録されるようです。

保証人になれない理由は何ですか?

連帯保証人になれない人の特徴

無職や定年退職済みで年金生活だと、連帯保証人になれないことが多いです。 支払い能力を書類で確認するのが難しいからです。 海外に住んでいる場合、関係性が近くて高収入でも連帯保証人として認めてもらうのが難しいです。 必要書類の用意ができなかったり、連絡が取りづらいのが理由です。

保証人になれるのは何歳まで?

満18歳以上で完済時年齢満71歳未満の方。 ただし、未成年者の場合は、法定代理人の同意を要し、かつ法定代理人が連帯保 証人となることが必要です。

連帯保証人 いつまで有効?

連帯保証契約により連帯保証人は本人(主たる債務者)の借金を保証することになります。 (連帯保証債務)この連帯保証債務も消滅時効援用の主張をすることはできます。 最終弁済の時から5年(商事債権)ないし10年(一般的な債務、債務名義がある物等)となります。

保証人の求償権の範囲は?

主たる債務者の委託を受けない保証人の求償権

主たる債務者の意思に反して保証した場合、保証人の求償の範囲は主たる債務者が現に利益を受けている限度に限定されます(民法462条2項)。

求償保証人とはどういう意味ですか?

支出を代わりに行った保証人は主債務者に返済を迫ることができる法律上の権利を得ますが、その権利のことを求償権と呼んでいます。 求償権の行使は法律上の請求ですので、保証人に対してどのように支払いをしていくかを、きちんと検討しなければなりません。