注文書 どっちが出す?

注文書と注文請書の渡し方・出し方について

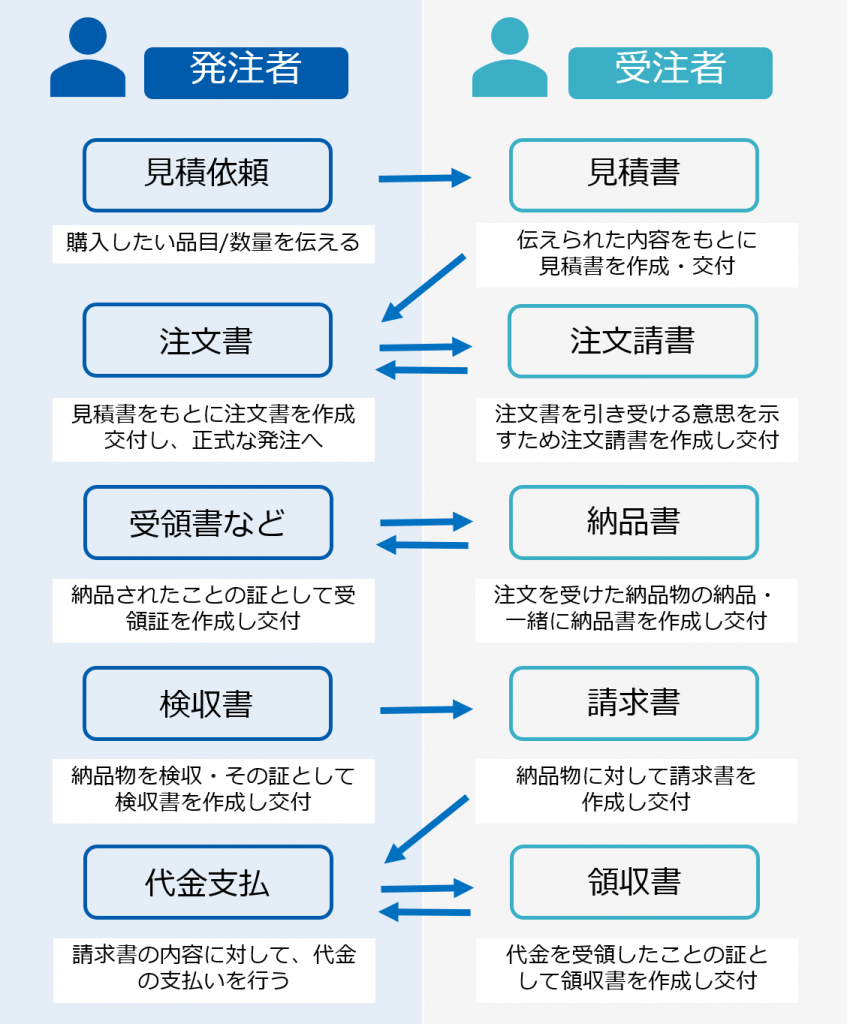

注文書と注文請書には出す順番があります。 発注者はまず受注者に注文書を渡したあと、受注者から注文者に注文請書が渡され、互いの取引成立の意思が形として残ります。 しかし実務上は、注文者が受注者に注文書と注文請書(同一のもの)を作成し、受注側が捺印して返す習慣が多いようです。

キャッシュ

注文請書 いつ出す?

注文請書は注文書が発行された後に作成されるため、日付に前後があると契約の流れに矛盾が生じます。 なお、注文書と注文請書の発行日(取引日)が同日であれば問題ありません。

注文書はどちらが作成する?

「注文書」は、商品や製品、サービスなどを相手に注文(発注)するときに発注する側(発注者)が作成し、交付する書類です。 受け取った相手(受注者)はその注文を「引き受ける意思を表す」ために、注文請書(発注請書)を注文者に交付することもあります。

納品書 検収書 どっちが先?

取引の流れとしては、「見積書→発注書→納品書→受領書→検収書」となります。 受領書と検収書が届いたことで、無事商品・サービスが問題もなく発注者に届き、確認した証拠となりますので、受注者はこれをもって請求書を発行します。

注文書は義務ですか?

発注書(注文書)は、取引を確実に行い、取引先と発注内容を確認するためにも重要な書類です。 契約自体は口頭でも成立するため、発注書の発行は義務ではありませんが、下請法の適用を受ける取引であれば発注書の発行は義務になります。

注文書 注文請書 どちらを渡す?

一方、「注文請書」は、その注文に対して「引き受ける意思をあらわす」ために、注文された側、受注者が発行するものです。 発注者が「注文書」を受注者に渡し、受注者が「注文請書」を発注者に渡すことで契約が成立します。

発注書 いつ出す?

発注書は確定申告の際に提出が義務付けられている書類ではありません。 ただし、税務調査や監査の際に提示を求められる場合があるため、速やかに提示できるよう管理しておく必要があります。

注文書は必ず必要ですか?

発注書(注文書)は、取引を確実に行い、取引先と発注内容を確認するためにも重要な書類です。 契約自体は口頭でも成立するため、発注書の発行は義務ではありませんが、下請法の適用を受ける取引であれば発注書の発行は義務になります。

発注書 いつまでに送る?

発注書を送るタイミング

具体的なタイミングとしては、見積書を受け取った後、注文内容・金額・納期などを双方で確認し、発注確定となった時点で作成・交付を行いましょう。 プロジェクトをスムーズに進行させるためには、発注書は作成完了後、できる限り速やかに交付するのが望ましいでしょう。

納品書 いつ送る?

納品書は納品と同時に発行するのが基本ですが、やむを得ない事情で納品と同時に発行できない場合は、遅くとも1週間以内に出すようにしましょう。 納品書は経理においても重要な書類です。 取引先の経理担当者の業務に遅れが生じてしまいます。

注文書 なぜ必要?

まとめ 発注書(注文書)は、取引を確実に行い、取引先と発注内容を確認するためにも重要な書類です。 契約自体は口頭でも成立するため、発注書の発行は義務ではありませんが、下請法の適用を受ける取引であれば発注書の発行は義務になります。 契約内容に関するトラブルを未然に防ぐためにも発注書は作成するようにしましょう。

発注書は誰が作る?

発注書はどちらが作成してもOK

書類の名称からも発注する側が用意するのが一般的ではありますが、発注者が個人の場合は、発注書の作成に慣れていない可能性もあります。 受注側でひな形を用意しておくとスムーズに取引が進む場合もあるので、企業としては発注書のひな形を準備しておくとよいでしょう。

注文請書は必須ですか?

受注者は、発注書を受領したあとに発注請書を必ず発行する必要があるかといえば、実はそうではありません。 日本の商習慣では発注請書を発行している企業は少数です。 これは、発注者側に「注文を受けていない」といわれるリスクが少ないため、発注者側にとって発注請書を受け取る必要性があまりないことが要因になっています。

注文書 印紙 誰が貼る?

請負契約の書面を交付する場合、課税文書に該当するので契約金額に応じて印紙税を納税しなければなりません。 注文請書は受注者側が作成する文書なので、収入印紙をどちらが貼るかは受注者側というのが一般的な解釈です。

発注書のルールは?

発注書の書き方・作成方法 基本的には、発注書の作成に法的義務はなく、記載する内容にも法的な決まりはありません。 ただし、発注書を作成することは、発注者側が具体的な指示内容を正確に伝えるために重要です。 また、受注者側も発注内容を確実に把握できます。

注文書 いくらから?

契約金額が1万円未満(税抜)の場合

注文請書に記載された金額が1万円未満の場合には、収入印紙が不要です。 なお、1万円以下でも契約金額の記載がない場合には、200円分の収入印紙を貼る必要があります。

工事注文書 いくらから?

契約金額が1万円未満のケース

先述したように、契約金額が1万円未満である場合は収入印紙を貼り付ける必要はありません。 ただし、契約金額の記載がない場合は200円分の収入印紙を貼り付ける必要があります。 また、税込で1万円以上になる注文請書で税込額しか記載がない場合は収入印紙が必要です。

発注書は義務ですか?

発注者側が発注書を保存しなければならない期間は、下請法第5条によって2年間と定められています。 いわゆる5条書類と呼ばれるものであり、給付内容や下請代金の金額など取引記録を示す発注書を作成して保存することは義務です。 気をつけておきたいポイントは、税法上定められた保存期間とは異なる点です。

納品日と発送日の違いは何ですか?

納品書の日付は、原則商品の納品日を記載します。 しかし、商品を発送する場合は、出荷日を記載するのが一般的です。

注文請書 印紙 貼らないとどうなる?

収入印紙を貼らないとどうなる? 収入印紙を貼り忘れたり、上述の消印を忘れた場合は課税文書への納税義務違反として過怠税が課せられます。 貼り忘れや消印の漏れには重々注意するようにしましょう。 なお、万が一、貼り忘れた場合ですが税務調査前に自主的に申告をすることで過怠税を軽減することが可能です。