消耗工具品とは?

工具器具備品は「取得価額が10万円以上の工具、器具、備品」と定義されています。 そのため、工具や事務用品であっても10万円以下のものは消耗品の勘定科目で仕訳しなければなりません。

工場消耗品とは何ですか?

工場消耗品費:製品を製造するためのモノで製品の一部にならないもの 工場消耗品費とは、製品を製造するために補助的に使用されるもので、製品の一部にはならないものです。 機械などにさす潤滑油や軍手などです。

キャッシュ

工場消耗品の例は?

工場消耗品費:製品を生産するための消耗品の原価。 (例)サンドペーパー、ニス、機械油など。 消耗工具器具備品費:耐用年数が1年未満、または取得原価が低いため固定資産として扱われない工具器具備品の原価。 (例)のこぎりやドライバーなどの工具、圧力計などの器具、机や椅子などの備品。

キャッシュ

消耗工具費とは?

道具箱、作業用机、台車などの製造関係の物や、書棚、事務用机、キャビネットなどの販売管理関係のものなどで、耐用年数1年未満又は耐用年数1年以上で10万円未満の物の購入費用をいいます。

キャッシュ

工場消耗品の勘定科目は?

消耗品費は使用するにつれて、消耗し価値が減少していく物であり、消耗品に必要な経費は消耗品費の勘定科目で管理できる。 製造業の分野では、事務用消耗品費と工場消耗品費に区分して処理される。 消耗品費は、事務消耗費と消耗工具備品費に分類する場合、テーブルや椅子、ロッカーや掃除機などは消耗工具備品費として処理される。

消耗工具の勘定科目は?

消耗品費は耐用年数が1年未満、もしくは取得価額が10万円未満の備品を購入した際に使用する勘定科目の1つです。 消耗品費には、ボールペン、コピー用紙を含む「事務用品」、椅子やロッカーを含む「消耗工具器具備品」などがあります。

消耗工具の例は?

他方、消耗工具器具備品とは、道具箱、作業用机、台車などの製造関係のものや、書棚、事務用机、キャビネットなどの販売管理関係のものなどで、支出金額が10万円未満のものや耐用年数が1年未満のものです。 事務用消耗品や消耗工具器具備品の他、トイレットペーパーや石鹸なども「消耗品費」として処理します。

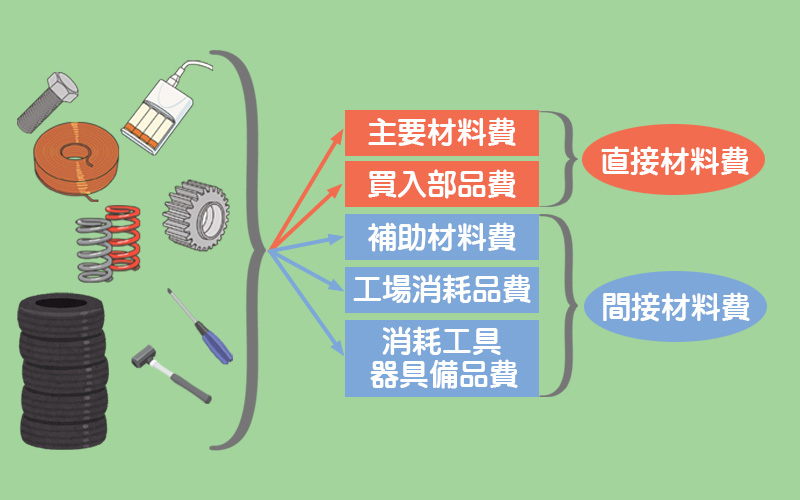

工場消耗品費と材料費の違いは何ですか?

「補助材料費」とは、接着剤や塗料など、製品を製造する際に補助的に消費される物品の原価です。 「工場消耗品費」とは、製造機械に使用する機械湯など、製品を製造するために必要な消耗品の原価です。 「消耗工具備品費」とは、金づちやドライバー、机・椅子など、固定資産として扱われない工具・器具・備品の原価を指します。

消耗品の代表例は?

例えば、文具やコピー用紙などは、消耗して無くなってしまう前に次のものを購入する必要があります。 このように繰り返し消費されるものは消耗品に該当します。 日々使われる事務用品や日用品のほか、工具や器具類、ソフトウェア類なども消耗品費として計上されることがあります。

工具と器具備品の違いは何ですか?

工具器具備品には、作業で使う工具やパソコン、机、椅子、キャビネット、などが含まれます。 工具は、工場の加工作業で使われるようなものをいいます。 器具備品は、事務・通信機器など事務所で使われるような備品をいいます。

道具代は何費?

経費として計上する場合は「消耗品」費の勘定科目が適用され、固定資産として扱う場合は「工具・器具・備品」として仕訳が行われます。 資産として仕訳するか、経費として計上するかの判断基準が、購入時の取得価額です。 取得価額が10万円未満の場合は消耗品として処理し、10万円以上の場合は固定資産の扱いになります。

消耗品 どこまで?

消耗品費とは、購入価格が10万円未満か、使用可能期間(法定耐用年数)が1年未満のものを指します。 使用目的が明らかで領収証を確認できるものは、一定基準を満たせば会計上、消耗品費として経費扱いにできます。 税法上、消耗品費に該当するものについて明確な定義はないため、振り分ける際の判断基準は曖昧になりがちです。

事務用消耗品とは何ですか?

固定資産に計上して長年にわたって使うものではなく、1回限りで使い切ってしまうようなもののうち、日常の事務作業に、より一層直接の関係があるものをいいます。 代表的なものは、ボ-ルペン、鉛筆、はさみ、ノ-ト、名刺などです。

什器と工具の違いは何ですか?

什器備品と工具器具備品との違いは、減価償却が必須かそうでないかです。 耐用年数が1年未満、もしくは10万円未満の製品は減価償却の必要がありません。 什器備品でも固定資産に該当するなら償却処理をすべきですが、しなくても問題ない微小な製品も含みます。

雑費と消耗品の違いは何ですか?

消耗品費と雑費の違いは、「消耗される物品に支払われた代金かどうか」というポイントです。 消耗品は1年以内に買い替えが必要、もしくは10万円以下の消耗性の物品に使われる経費で、雑費はイレギュラーに発生するサービスなどに対する経費のことを指す場合が多いです。

消耗品に含まれるものは何ですか?

消耗品費の例

| 事務用品 | ボールペン、鉛筆、ノート、ファイル、印鑑、各種封筒、名刺、請求書や領収書などの各種伝票、コピー用紙など |

|---|---|

| 日用品 | ティッシュペーパー・トイレットペーパー、ゴミ袋、石鹸・洗剤、電球・蛍光灯、社内用のお茶やコーヒーなど |

2023/06/29

トイレットペーパーは消耗品ですか?

トイレットペーパーは耐用年数が1年未満で、取得金額が10万円未満の消耗品なので「消耗品費」の勘定科目を用いることができます。

消耗品と雑費の違いは何ですか?

消耗品費は事業に必要な消耗品に支払う代金、雑費はほかのどの勘定科目にも当てはまらない代金を経費として計上するときに用いる勘定科目です。

消耗品と備品の違いは何ですか?

消耗品と備品の違いは金額と使用可能年数です。 この違いによって会計上の処理がどのように異なるのか、具体的に見ていきましょう。 消耗品の定義は「金額が10万円未満、もしくは使用可能年数が1年未満のもの」、備品の定義は「金額が10万円以上かつ使用可能年数が1年以上のもの」です。

工具の定義は?

工具(こうぐ)とは、工作に用いる道具である。 機械加工に用いるもの、電気工事に用いるもの、大工仕事に用いるものなど様々な用途の工具がある。 工作機械の刃も工具と呼ばれる。 本項目では手動工具(ハンドツール)、電動工具、空圧工具、油圧工具、計測具、大工道具、切削・研削・研磨工具等に分類されるものについて述べる。