少額固定資産の税金はいくらですか?

A. ご回答内容 ○取得価額が10万円未満の償却資産について、税務会計上、その金額を損金又は必要な経費に算入された資産は償却資産の申告の対象にはなりません。 ○取得価額が20万円未満の償却資産で、税務会計上その金額を事業年度ごとに3年間で損金又は必要な経費に算入した場合は償却資産の申告の対象にはなりません。

キャッシュ

少額資産費とは?

少額減価償却資産とは、中小企業者等が取得した取得価額10万円以上30万円未満の固定資産。 こちらも、新品でも中古でも、どちらでもOKです。 取得価額の全額を会計上費用に計上し、税金計算上も取得価額の全額を当期の損金の額に算入します。 一度に損金算入できるので、節税効果が大きいですね。

キャッシュ

10万円未満の少額資産とは?

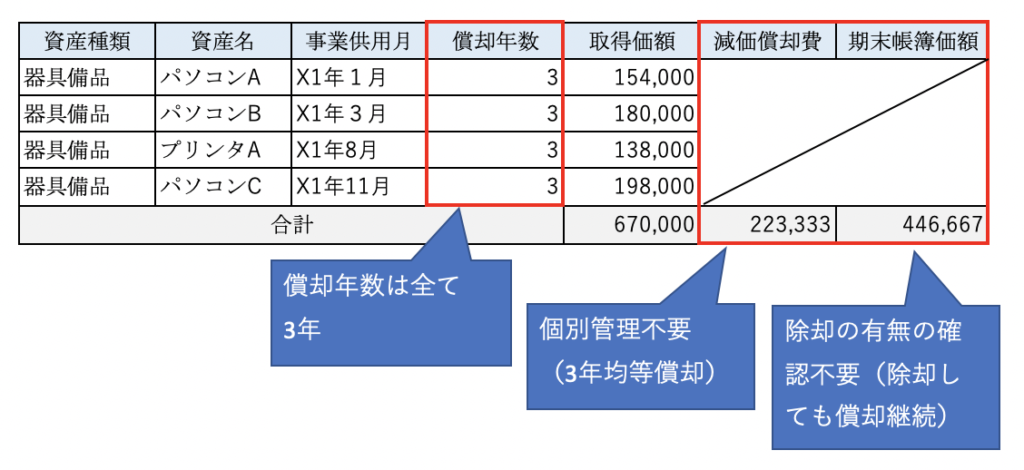

(3)10万円未満の少額減価償却資産

少額資産とは、「取得価額が10万円に満たないもの」で、「使用できる期間が1年に満たないもの」です。 取得価額が10万円未満であるか否かの判定は、通常1単位として取引冴える単位(1台、1期、1組など)ごとに行います。

固定資産と少額資産の違いは何ですか?

固定資産は一般的に会社の事業に用いられる建物や機械などがこれに当たりますが、こうした固定資産のうち、時間が経過すると価値が減損するものについては、減価償却によって耐用年数に応じて費用として償却されます。 他方で、少額なものなど一定の条件を満たす場合には、事業年度に全額費用として計上することができるものもあります。

少額資産は申告対象ですか?

原則として、取得価額が10万円未満の資産及び取得価額が10万円以上20万円未満の資産で3年一括償却の対象となった資産は申告対象外です。 ただし、資産1品の取得価額が少額でも、複数の資産を包括して耐用年数を定めて減価償却の対象としている場合は申告の対象となりますのでご注意ください。

築20年の一戸建ての税金はいくらですか?

中古一戸建て(築20年)

築20年の場合、評価額は0.26 倍です。 つまり、土地と合わせた固定資産税納税額は、108,126円となります。 法律上は、その年の1月1日現在の所有者に1年分の課税通知が届きます。

少額資産 いくらまで?

適用対象資産 この特例の対象となる資産は、取得価額が30万円未満の減価償却資産(以下「少額減価償却資産」といいます。) です。

少額資産勘定とは?

中小企業は、30万円未満(年間総額300万円まで)は、費用計上と考えて良いでしょう。 ・取得価格10万円未満の少額資産については、備品消耗品費などの経費勘定科目で処理を行います。 ・取得価格20万円未満の少額資産については、3年間で償却する一括償却資産での経理処理ができます。

少額資産の特例とは?

少額減価償却資産の特例とは、中小企業者等が30万円未満の減価償却資産を取得した際に、取得価額相当額を損金の額に算入できる税制措置です。 特例が適用される上限額は、その事業年度中に購入した少額減価償却資産の合計額300万円までとなります。

少額資産の特例 いつまで?

令和4年度の税制改正大綱では、中小企業者等にのみ認められていた、取得価額が30万円未満の少額減価償却資産の即時償却の特例について、その適用期限が2年間延長されました。 この制度の延長により、中小企業者等が取得した一つ当たりの取得価額が30万円未満の資産については、年間300万円を限度に、即時償却することが可能です。

少額資産の範囲は?

少額減価償却資産の特例の対象になるのは、取得価額30万円未満の減価償却資産です。 ただし、取得価額30万円未満でも、主要な事業として行われるもの(リース事業者の所有する減価償却資産など)を除き、貸付けの用に供した資産は対象外となります。

少額資産の限度額はいくらですか?

少額減価償却資産の特例とは、中小企業者等が30万円未満の減価償却資産を取得した際に、取得価額相当額を損金の額に算入できる税制措置です。 特例が適用される上限額は、その事業年度中に購入した少額減価償却資産の合計額300万円までとなります。

少額償却資産の所得税はいくらですか?

少額の減価償却資産、一括償却資産は、双方とも償却資産税がかかりません。 さらに、中小企業の場合には「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」という特例もあります。 これは中小企業が取得価額30万円未満の少額減価償却資産を取得した際、300万円内で損金処理できる制度です。 ただし償却資産税はかかります。

家は何年で価値がなくなる?

不動産業界において、一戸建て住宅の価格は築20年ほどでゼロになるとされています。 これは、木造住宅における税法上の耐用年数が22年と定められているからです。 もちろん築20年以上の家に価値がないとか、建物の寿命が尽きたというわけではありません。 また、一戸建て住宅の価格は土地と建物の合計です。

築20年の固定資産税はいくらですか?

中古一戸建て(築20年)

20年経過後の中古の場合は、特例は適用されませんが、劣化した価値を差し引けます。 築20年の場合、評価額は0.26 倍です。 つまり、土地と合わせた固定資産税納税額は、108,126円となります。 法律上は、その年の1月1日現在の所有者に1年分の課税通知が届きます。

少額資産のメリットは?

少額減価償却資産の特例は、一括費用計上による節税効果を得られるのがメリットです。 取得価額30万円未満の減価償却資産であれば、全額がその期の費用・損金となります。 減価償却資産を取得した事業年度の課税所得が小さくなるため、法人税等の負担軽減が期待できるでしょう。

少額資産の特例 いくらまで?

『少額減価償却資産の特例』の対象となるのは、年間300万円まで ただし、少額減価償却資産の特例には、年間の限度額が規定されています。 少額減価償却資産の特例を適用できるのは、1年間(12ヶ月)で、取得価額の合計300万円までとされており、それを超える分については適用できません。

足場は少額資産ですか?

足場が一本単位10万円未満の資材であることから少額の減価償却資産にあたり、消耗品として取り扱われ、購入金額の資材総額が数百万円(金額上限なし)であっても全額一括で経費計上することができました。

消耗品費は少額資産ですか?

消耗品費の上限額は、取得原価10万円未満と定められており、10万以上になると固定資産として処理が必要です。 30万円以下であれば、少額減価償却資産の特例を適用できる場合があります。

一戸建て 何年持つ?

日本の家は、平均寿命が築30年とされています。 ただし、それも住宅構造によって寿命が異なり、一戸建てに多く用いられる木造の場合は30年~80年です。 また、鉄骨構造の場合30年~60年、鉄筋コンクリート(RC)構造の場合40年~90年といわれています。