給与明細 いつまでに渡す?

給与明細には交付期限があり、所得税法施行規則100条1項の定めによると、給与明細は給与の「支払いの際」に、その支払いを受ける者に交付しなければならないとされています。 つまり、給与の支払日が25日の場合、給与明細は毎月25日までに交付をする必要があるということです。

キャッシュ

賞与明細は必要ですか?

法律的には、労働基準法において賃金台帳を整備することは義務付けていますが、賞与明細も含めて支払明細の作成および交付は義務付けていません。 しかし、所得税法231条には、「給与等、退職手当等又は公的年金等の金額その他必要な事項を記載した支払明細書を、その支払を受ける者に交付しなければならない」と規定されています。

キャッシュ

ボーナス額 通知 いつ?

法令で支給時期が定められているため、遅くても決算日の翌日から1ヶ月以内にはもらえます。 決算賞与が支給される場合、決算日までに口頭か書面でいつ、いくらの決算賞与をもらえるか通知されることが多いようです。

キャッシュ

給与明細 出さ ないと どうなる?

そのため会社には、従業員に対し、給与明細を交付する義務があり、給与支払いの際に交付しなければならないとされます(所得税法施行規則第100条1項)。 給与明細の不交付は、所得税法第242条7号により、1年以下の懲役または50万円の罰金が科されるとされています。

キャッシュ

明細 いつ渡す?

企業には発行義務がある

給与明細書は重要な書類のため、企業には発行の義務があります。 所得税法第231条で決められているルールです。 給与明細書を渡す対象は、正社員・非正規雇用問わず給与が発生した従業員全員です。 渡すタイミングは、給与の支払いの際と定められています。

給与明細書は捨ててもいいですか?

実は、給与明細書は発行が法律で決められていながら、明細書の保管については特別な決まり事がないため、発行してすぐに明細書のデータを廃棄しても法律違反になることはありません。

年間賞与の調べ方は?

会社員であれば、年末に会社からもらう源泉徴収票の「支払金額」欄から年収を確認できます。 この「支払金額」欄には、その年の1月~12月までに会社から支払われた給与(ボーナスも含む)の総額が書かれています。

賞与と給与の違いは何ですか?

給与との違い 賞与は「給与の数ヶ月分の報酬」だというイメージがあるため、給与と関連性が高く感じられます。 しかし、給与は労働基準法によって「毎月1回以上の決まった日に支払う義務がある」と定められているのに対して、賞与は特に支払うことに対する義務は定められていないという違いがあります。

賞与の通知は義務ですか?

労働基準法では、労働条件の書面通知は「雇い入れ時」のみ義務付けられています。 よって、給与改定・賞与の書面通知までは義務付けられてはおりません。

賞与支払届 いつ届く?

「賞与支払届」は、日本年金機構もしくは加入している健康保険組合に登録された賞与支払予定月の前月に、被保険者の氏名や生年月日等が印字されて各企業に送付されますので、それを活用するとよいでしょう。

給料明細が渡されないのはなぜですか?

給与明細の発行は法律で義務付けられているため、もらえない場合は会社に請求しましょう。 なお、給与明細は紙で手渡しする必要はなく、メール等で電子化したものを交付されることは問題ありません。

給与明細がこないのはなぜですか?

給与明細の発行をしないことは所得税法違反であり、税務署の管轄になります。 税務署に給与明細の不発行を訴えるには、「給与支払明細書不交付の届出書」を提出するなどの手続きが必要です。 申請が受理されれば税務署からの指導が入るでしょう。

給与明細の渡し方は?

通常、給与明細を紙で渡す場合は、プリントアウトして封筒に入れて郵送、または手渡しになるでしょう。 これはリモート経理の大敵です。 給料日前に必ず出社しなければいけない状態は会社全体で阻止しましょう。

給与明細書は必要ですか?

給与明細書は労働基準法上では従業員への発行が義務付けられていません。 ところが、所得税法には交付が義務付けられており、さらに健康保険法・厚生年金保険法・労働保険徴収法には計算書の発行が義務付けられています。 つまり、給与明細書は発行しなければならないということです。

源泉徴収票は捨ててもいいですか?

源泉徴収票は保管しておこう

確定申告書類を作り終わった後も、源泉徴収票は捨てずに保管しておきましょう。 源泉徴収票の保管は義務ではなく、確定申告の際に提出する必要はなくなりましたが、住宅ローンを組んだり、オートローンを組んだり、部屋を借りたりする際、所得の証明として源泉徴収票の提出を求められることがあるからです。

給与明細 いつまで保管 個人?

給与に関係する書類のうち、下記のものは国税通則法により7年の保管が義務付けられています。 いずれも税に関わる書類のため、「税に関わる書類は7年保管」と覚えておくといいでしょう。 給与所得者の扶養控除等(異動)申告書給与所得者の扶養控除等(異動)申告書は、所得税の扶養控除などを受けるために従業員が提出する書類です。

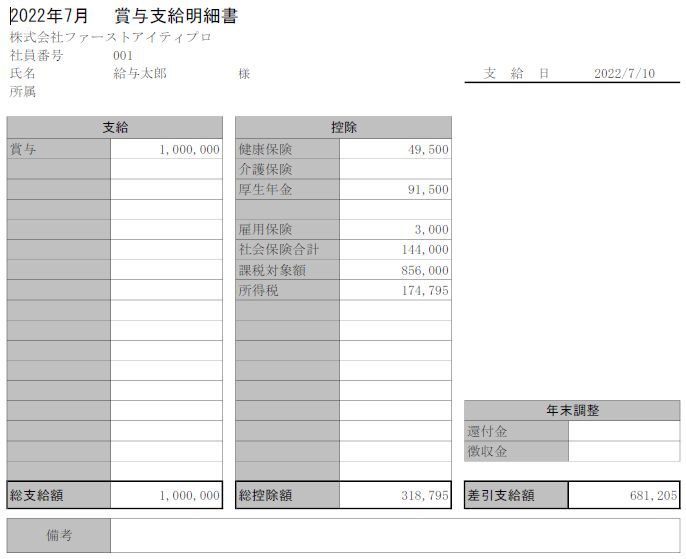

賞与から引かれるものは何ですか?

それではボーナスから引かれるのはどのような項目かというと、「所得税」、「健康保険料」、「厚生年金保険料」、「雇用保険料」です。 ボーナスには住民税がかからないのかというと、残念ながらそういうわけではありません。 住民税は、所得税等とは違い、前年の所得に対してかかっているものです。

ボーナス20万円 手取りいくら?

ボーナスの支給額と手取り額にはどれぐらい差がある?

| ボーナス支給額(額面) | 手取り額(例) |

|---|---|

| 20万円 | 16万2,549円 |

| 30万円 | 24万3,824円 |

| 40万円 | 32万5,098円 |

| 50万円 | 40万6,373円 |

賞与は年収に含まれるのか?

年収とは、1月1日から12月31日までの1年間に、会社から支払われた総支給額のことで、基本給と各種手当に加え、ボーナスも含まれます。 一般的に、会社が個人に代わって税金を納める源泉徴収を行いますが、年収は社会保険料や税金が天引きされる前の金額を指します。

賞与は給与扱いですか?

所得税法では所得は10種類に分類されますが、賞与も定期給与も給与所得に該当します。