個人事業主 インボイス やらないとどうなる?

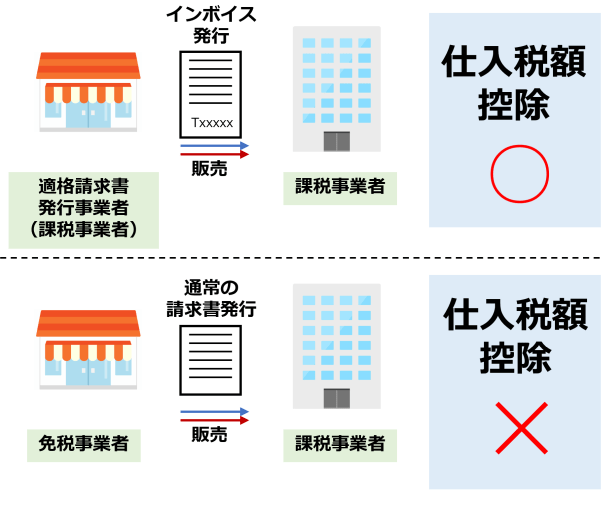

インボイス制度が導入されると、インボイスの形式で請求書を受け取らなければ、個人事業主が発行した請求書を受け取る側の事業者は、仕入税額控除が適用できなくなってしまいます。 仕入税額控除ができなくなるということはつまり、節税ができなくなるということです。

キャッシュ

インボイス登録しなくていい人は?

取引相手が仕入税額控除をしない事業者であれば、インボイスは必要ありません。 また、取引相手の事業者が簡易課税制度を適用している場合も、インボイスは必要ありません。 中小企業の事務負担を軽減するために、消費税の納税額を売上に係る消費税額から簡単に算出することを認める制度です。

キャッシュ

インボイス制度 誰が困る?

インボイス制度では、消費税の課税事業者が取引先から法的に有効なインボイスを受け取れないと困ってしまいます。 したがって、インボイス制度の影響が大きいとされる事業者は課税事業者を主な取引先にしている事業者です。 影響の大きい事業者として、まず挙げられるのが飲食店です。

キャッシュ

インボイス制度 なぜダメ?

インボイス制度では、免税事業者から商品・サービスを仕入れた場合、インボイスの発行を受けられません。 その取引の仕入税額は還付を受けられず、控除額が減ることになります。 免税事業者からの仕入で、払い損になってしまう可能性があります。

インボイス制度はしないとダメですか?

インボイス制度が始まるとどうなる

インボイスを発行しないと、販売先は原則として消費税の仕入税額控除ができません。 そのため、課税事業者においては自社の税負担増に繋がるケースや、免税事業者においては取引を見直されるケースが発生する恐れがあります。 課税事業者である自社は仕入税額控除を行い、消費税を納付します。

インボイス制度は登録しないとダメですか?

2023年10月1日から導入されるインボイス制度は、課税事業者が消費税の仕入税額控除の適用を受けるために登録する必要がある制度です。 インボイス制度への登録は任意なので、個人事業主が登録する義務はありませんが、登録しないでいると課税事業者との取引が減少するおそれがあります。

インボイスに登録しないデメリットは?

インボイス制度に登録しない免税事業者のデメリット

例えば、個人消費者のみを相手にする業種では、そもそもインボイス発行は必要ありません。 相手が仕入税額控除をすることができないためです。 また、相手が簡易課税を選択している場合にも、消費税は簡易的に計算されるため、インボイスは必要ありません。

インボイス制度の弱点は何ですか?

インボイス制度における最大のデメリットは、消費税の控除額が減ってしまいかねないことでしょう。 インボイス制度では、仕入税額控除の適用の条件として、適格請求書(インボイス)の保存が必須だと上述しました。

インボイスの欠点は何ですか?

インボイス制度導入のメリットは、電子インボイスの導入がしやすくなる、適格請求書事業者になることで取引継続が期待できるといったことが挙げられます。 一方で、制度が変わることによって経理業務が煩雑化することや、消費税の控除額が減少する恐れがあるなどのデメリットもあります。

インボイス制度が狙うものは何ですか?

インボイス制度導入の目的は、取引の正確な消費税額と消費税率を把握することです。 令和元年10月より消費税の軽減税率が導入され、仕入税額の中に8%のものと10%のものが混在するようになりました。 正しい消費税の納税額を算出するために、商品ごとの価格と税率が記載された書類を保存することになったのです。

インボイス制度の欠点は何ですか?

インボイス制度における最大のデメリットは、消費税の控除額が減ってしまいかねないことでしょう。 インボイス制度では、仕入税額控除の適用の条件として、適格請求書(インボイス)の保存が必須だと上述しました。

インボイス制度の国の狙いは何ですか?

2023年10月1日からは、「消費者から預かった消費税を自分の利益とせずに、国に納税してください」という「益税」をなくすことが、本来のインボイス制度の目的になります。

インボイス制度 やらないとどうなるか?

インボイス制度が始まるとどうなる

仕入先からインボイスを入手できないと、自社は仕入税額控除ができません。 そのため、自社の税負担の増加につながる可能性があります。 ただし、簡易課税制度(※2)を選択している場合には、みなし仕入率に基づき仕入税額控除の計算をしますので、自社の税負担は増加しません。

インボイス制度 入らないとどうなる?

インボイス制度の下では、取引相手から事業者登録番号が明記されたインボイスが求められます。 それがないと、取引相手は消費税の納税額から、仕入れ・経費に掛かる消費税を差し引くことが、認められなくなるからです。

インボイス制度はやるべきですか?

インボイス制度の導入が必要な理由・背景 仕入税額控除を受けるためのルールとして、請求書等保存方式に代えてインボイス方式の導入が必要な主な理由は、「取引における消費税額を正確に把握するため」「正確な税率を確認するため」「不正やミスを防ぐため」の3つです。

インボイス制度 一人親方 どうなる?

インボイス登録をした一人親方であれば、請負契約に基づく下請け業者である。 法人は、交付されたインボイスに基づき、仕入税額控除ができる。 インボイス登録をしない場合には雇用関係に基づく社員であることを相互に確認し、社員は社会保険の対象となる。

インボイス制度に対応しないとどうなるのか?

インボイス制度が始まるとどうなる

インボイスを発行しないと、販売先は原則として消費税の仕入税額控除ができません。 そのため、課税事業者においては自社の税負担増に繋がるケースや、免税事業者においては取引を見直されるケースが発生する恐れがあります。 課税事業者である自社は仕入税額控除を行い、消費税を納付します。

インボイスが入らないデメリットは?

インボイス制度に登録しない免税事業者のデメリット

例えば、個人消費者のみを相手にする業種では、そもそもインボイス発行は必要ありません。 相手が仕入税額控除をすることができないためです。 また、相手が簡易課税を選択している場合にも、消費税は簡易的に計算されるため、インボイスは必要ありません。

インボイス登録しない場合のデメリットは?

インボイス制度に登録していない免税事業者からの仕入れには控除を使えないので、発注事業者側は、下請け事業者などに免税事業者から課税事業者への変更をするかどうか確認する必要があります。 会社によっては、「今後、課税事業者になり、なおかつインボイス制度に登録しない限り、取引を継続しない」と決めてしまうこともあるでしょう。

インボイス制度 なぜ廃業?

年商1,000万円以下でも「課税事業者」に

そのため、そもそも収入の低い個人事業主やフリーランスの場合、課税事業者になって取引先からの仕事を維持できたとしても、消費税の納税負担が増えるため、結果的に廃業が増えると考えられているのです。