土地家屋調査士の報酬の税金はいくらですか?

土地家屋調査士の源泉所得税を計算する際には「(1件あたりに取引先から支払われた金額-1万円)×10.21%」の計算式を用います。 また、1件あたりの報酬が100万円を超える場合には「(1件あたりに取引先から支払われた金額-100万円)×20.42%+10万2,100円」で計算します。

土地家屋調査士の立替金の勘定科目は?

立替金は登録免許税や法務局(官公署)資料調査の印紙代等です。 それそのものは支払った時に 租税公課/現金 という処理をしています。 ネットの登記情報提供サービスを利用して登記情報や公図を取得した場合には、 一ヶ月分をまとめて 支払手数料/普通預金 として処理しています。

キャッシュ

土地家屋調査士の源泉徴収の税率は?

なお、司法書士、土地家屋調査士又は海事代理士の場合は「(支払金額-1万円)×10.21%」となる。 弁護士や税理士等に支払った報酬・料金から源泉徴収した所得税及び復興特別所得税は、原則として、支払った月の翌月の10日までに納めなければならない。

土地鑑定料の勘定科目は?

不動産鑑定士報酬を支払ったときは支払手数料勘定などの借方に記帳して費用計上する。 事業所によっては管理諸費勘定で処理しているところもある。 また、報酬・顧問料などを特に処理するための勘定科目である支払報酬料勘定などで処理をしてもよい。

土地家屋調査士 費用 誰が払う?

売主と買主のどちらが測量費を負担しても構いませんが、基本的には売主が負担することになっています。 測量を必要とし、土地家屋調査士へ依頼した人が費用の負担者になると解釈してもよいでしょう。

家屋調査士の相場はいくらですか?

家屋調査費用の相場は? 家屋調査費用の相場は、家屋調査事務所や家屋の種類、調査する項目により幅がありますが、一般的に約3万円~10万円程度です。 家屋調査費用は、施工会社が調査した会社に支払いします。 一般的には、解体工事費用に合わせて計上されます。

司法書士の仕訳は?

司法書士報酬に使う勘定科目は「支払手数料」で、登録免許税や登記簿謄本、印鑑証明書発行費用は主に「租税公課」で仕訳するのが一般的です。

報酬 源泉徴収 なぜ?

※所得税法で定められた職業に該当する個人事業主への報酬が発生する場合には、一般的に支払金額の10.21%を所得税として源泉徴収し、税務署に納付する義務を支払い側が負う。 源泉徴収制度が導入されている理由は、効果的かつ効率的に徴税をすることができる点にあります。

司法書士 源泉税 1万円 なぜ?

司法書士報酬の源泉徴収から1万円を引く理由

司法書士の仕事として、銀行や不動産屋さんからの登記簿謄本取得依頼が多く、この謄本取得手続きの報酬は、1件1万円以下になることがほとんどである。 そこで、依頼する度に、源泉徴収をしていたのでは面倒だから、1万円以下の報酬については、源泉徴収不要という立法がされたのではないか。

土地勘定に含めるものは何ですか?

「土地」とは、事業のために所有・使用している敷地についての勘定科目です。 事業における事務所や工場建設のために使用する敷地のほか、事業に付随する社宅などを建設する目的も含まれます。 事業に直接関係ない、販売や投資目的の土地は含まれません。

土地の仲介手数料の勘定科目は?

仲介手数料を仕訳する場合の勘定科目は、「支払手数料」と「土地・建物」のいずれかです。 事務所の新設や移転などで部屋を借りる場合や、不動産を売却した際に支払う仲介手数料は「支払手数料」として仕訳します。

土地調査士の年収はいくらですか?

土地家屋調査士の平均年収とは? 具体的な統計があるわけではありませんが、土地家屋調査士の平均年収は600万円前後といわれることが多いです。 令和2年分の国税庁『民間給与実態調査』によるとサラリーマンの平均年収が441万円なので、土地家屋調査士の年収はサラリーマンより相当高いといえます。

家屋調査士の費用の相場は?

家屋調査費用の相場は? 家屋調査費用の相場は、家屋調査事務所や家屋の種類、調査する項目により幅がありますが、一般的に約3万円~10万円程度です。 家屋調査費用は、施工会社が調査した会社に支払いします。 一般的には、解体工事費用に合わせて計上されます。

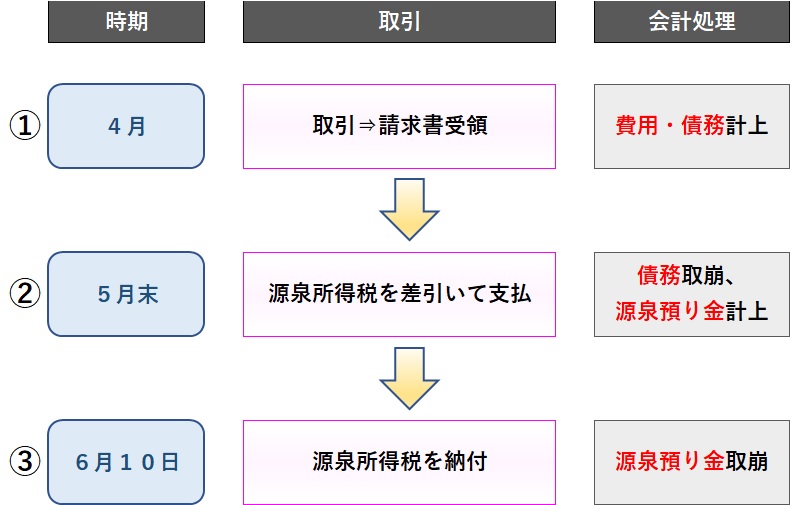

司法書士の報酬は預り金ですか?

司法書士の報酬は、1万円を超える場合には源泉徴収が必要です。 源泉徴収する金額は『預り金』の科目により計上します。 (55,000円△10,000円)*10%=4,500円 という計算になります。 登録免許税や印紙税は『租税公課』の科目により計上します。

司法書士の支払報酬の仕訳は?

司法書士報酬を支払ったときは、支払手数料勘定などの借方に記帳して費用計上する。 事業所によっては管理諸費勘定で処理しているところもある。 また、報酬などを特に処理するための勘定科目である支払報酬料勘定などで処理をしてもよい。

報酬の源泉徴収額はいくらですか?

報酬の源泉徴収税額 個人事業主が、支払ったり受け取ったりする報酬の場合、基本は「支払金額の10.21%」が源泉徴収税額になります。 ただし、1人に1回で支払う金額が100万円を超える場合、100万円を超えた部分の税率は20.42%です。

税理士報酬の源泉徴収額はいくらですか?

税理士への報酬・料金の源泉税額は、支払金額の10.21%です。 同一の税理士に対して1回に支払う金額が100万円を超える場合については、100万円までは10.21%ですが、100万円を超える部分については20.42%の税率で源泉徴収することになっています。

弁護士報酬は消費税非課税ですか?

お支払い頂く弁護士報酬(着手金、報酬金、タイムチャージ等)や研修料・講師料、顧問料等は、消費税法2条1項8号の「資産の譲渡等」(役務の提供)の対価となりますので、消費税等(消費税及び地方消費税)の課税対象となり、消費税等を別途お支払い頂く必要があります。

源泉徴収が不要な「謝礼」は?

(3) 源泉徴収が不要な「謝礼」の例

「懸賞応募作品等の入選者に対する賞金や、新聞等への投稿に対する謝金」などは、例外的に、1回に支払う金額が5万円以下の場合は源泉徴収の必要はありません。

土地賃借料の勘定科目は?

家賃や駐車場など、建物や土地の賃料は賃借料ではなく「地代家賃」として仕訳します。 賃借料は任意で追加する勘定科目です。 そもそも、勘定科目に明確なルールはありません。