Kdy má smysl životní pojištění

Životní pojištění se může vyplatit hlavně lidem, jako jsou živitelé rodiny a osoby s vyšším příjmem v domácnosti. Pro ně má smysl životní pojištění sjednat.

Co se stane když nezaplatím životní pojištění

Pokud platbu za své životní pojištění nezaplatíte a nebudete reagovat ani na upomínku ze strany pojišťovny, pojišťovna vaše pojištění ukončí. Nadále po vás ale může vymáhat dlužnou částku za nezaplacené pojistné až k datu ukončení smlouvy, což může trvat několik měsíců.

Kdy zacne platit životní pojištění

Od kdy životní pojištění platí Životní pojištění začíná platit dnem uvedeným na pojistce jako počátek pojištění, a to přesně v 00.00 hodin.

Archiv

Kdy je životní pojištění daňové uznatelné

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Jak funguje životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Jak uplatnit životní pojištění

Každý rok je možné si ze základu daně odečíst zaplacené pojistné na životní pojištění, a to až do výše 24 000 Kč. Maximální roční úspora, které takto můžete dosáhnout, činí 3600 Kč. Tato částka představuje 15 % ze zaplaceného pojistného za kalendářní rok.

Co když nebudu platit životní pojištění

Co se stane, pokud přestanete pojistku platit V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí.

Kdy končí životní pojištění

6 týdnů před koncem pojistného období

Konec pojistného období (někdy označováno také jako výročí pojistné smlouvy) je dalším okamžikem, kdy můžete zrušit životní pojištění. Datum, kdy s pojišťovnou slavíte výročí, najdete v pojistné smlouvě. Opět je důležité respektovat lhůtu, kdy musíte výpověď podat.

Jak se platí životní pojištění

Jednoduše. Na základě pojistné smlouvy platíte pojišťovně pravidelně v domluveném intervalu pojistné. Na oplátku vás pojišťovna kryje pro případ, že potkáte zubatou. A podle toho, na co všechno jste se pojistili, i pro další případy.

Jak se zdaňuje životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Proč je dobré mít životní pojištění

Životní pojištění poskytuje krytí různých zdravotních rizik. Slouží k finanční ochraně jednotlivců i celých rodin v případech, kdy dojde k nenadálé situaci, jako jsou úrazy, nemoci, hospitalizace, invalidita a další podobné případy.

Jak funguje investiční životní pojištění

V případě uzavření investičního životního pojištění Vám pojišťovna zřídí a povede individuální účet tvořený investičními podílovými jednotkami, které pojišťovna nakupuje z pojistného. Výše pojistného plnění závisí na hodnotě investičních jednotek, tedy na tom, jak se bude dařit fondu, který jste si zvolili.

Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Co patří do životní pojištění

Mezi typy životního pojištění patří rizikové životní pojištění, kapitálové životní pojištění, investiční životní pojištění, flexibilní a důchodové pojištění. Díky tomu je možné přizpůsobit si konkrétní pojištění přesně vlastním potřebám. Základním typem je rizikové životní pojištění.

Jaké životní pojištění lze odečíst z dani

Od daňového základu si můžete odečíst pojistné za životko až do výše 24 000 korun ročně. To znamená, že byste za pojištění smrti nebo dožití platili dva tisíce měsíčně. Máte-li životních pojištění víc, můžete odečíst všechna, ale zase jenom do stanoveného limitu 24 000 korun.

Jak si správně nastavit životní pojištění

Při výpočtu vycházejte z vašeho čistého příjmu a pojistnou částku pro případ smrti nastavte zhruba na 2násobek až 3násobek vašeho ročního příjmu. Příklad: Měsíční příjem pana XY je 30 tis. Kč. Pojistnou částku pro případ smrti (s konstantní pojistnou částkou) by tedy měl nastavit minimálně na 720 tis.

Na co se vztahuje životní pojištění

Co je to životní pojištění Životní pojištění – při včasném a správném sjednání – chrání vás i celou rodinu před dopady neočekávaných životních situací, kterými jsou např. úraz, nemoc, invalidita nebo ztráta soběstačnosti.

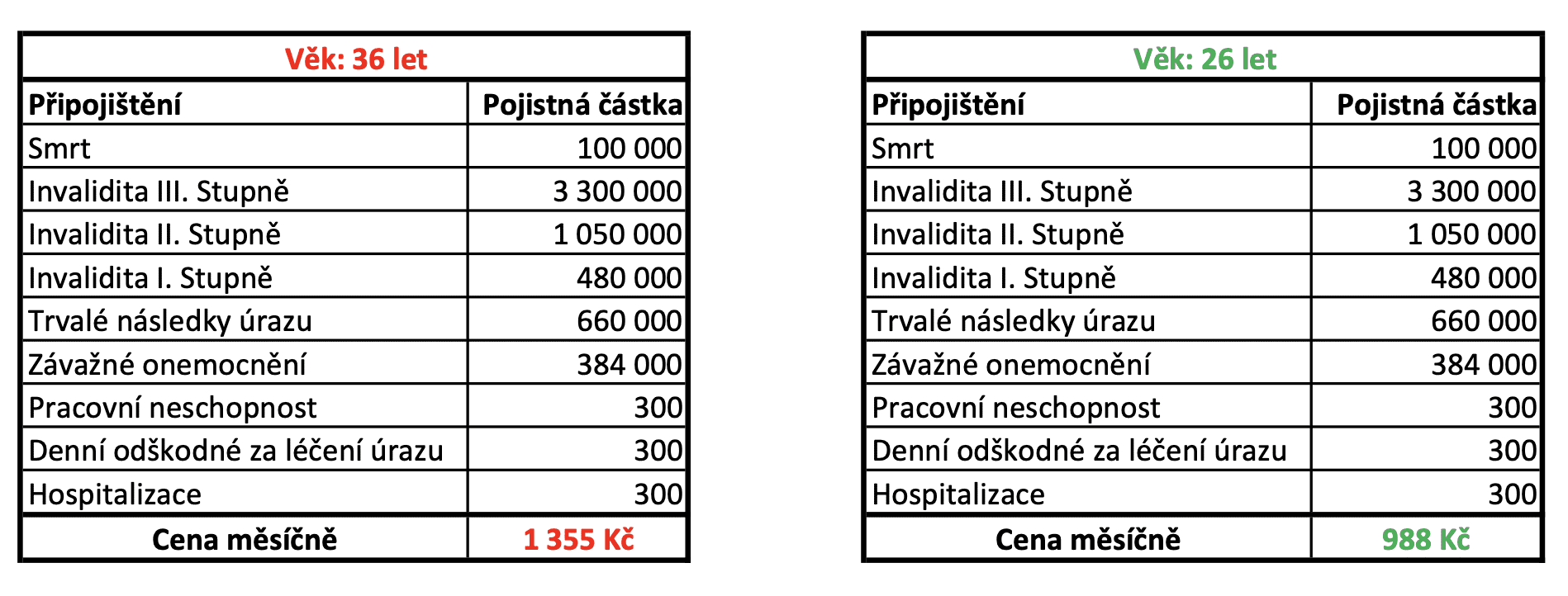

Co patří do životního pojištění

Součástí životního pojištění mohou být připojištění jako pojištění pracovní neschopnosti, doby nezbytného léčení úrazu, trvalé následky úrazu, za hospitalizace, v případě invalidity 1., 2. nebo 3. stupně, závažných onemocnění a dalších připojištění.