Kdy je přenesená danová povinnost

Přenesená daňová povinnost funguje tak, že povinnost přiznat a odvést DPH má odběratel a nikoliv dodavatel plnění. Tedy DPH na dodané zboží či služby nezaplatíme svému dodavateli, ale odvedeme ji přímo státu. Dodavatel na daňový doklad neuvede výši DPH, ale napíše „výši daně je povinen doplnit a přiznat odběratel“.

Co patří do režimu přenesené daňové povinnosti

Jedná se o tzv. režim přenesení daňové povinnosti (RPDP). V tomto režimu je plátce, pro kterého bylo zdanitelné plnění uskutečněno (objednatel), povinen přiznat a zaplatit DPH ke dni uskutečnění zdanitelného plnění (poskytnutí stavebních či montážních prací) v případě, že plnění poskytl také plátce daně.

ArchivPodobné

Na co se nevztahuje přenesená daňová povinnost

Režim přenesení daňové povinnosti se nepoužije, pokud plátce poskytuje stavební nebo montážní práce příjemci plnění, který není plátcem DPH, a samozřejmě i pokud neplátce poskytuje takové práce plátci.

Archiv

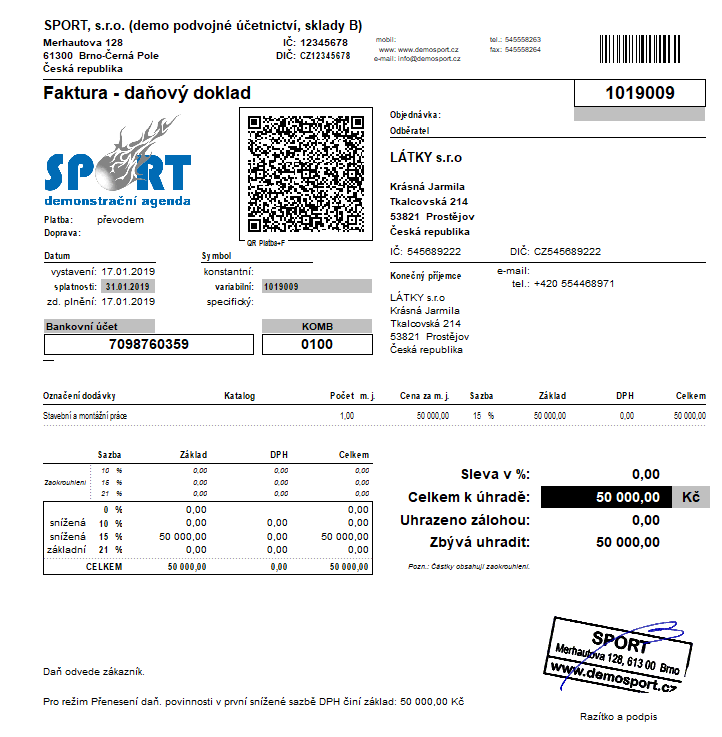

Jak má vypadat faktura s přenesenou daňovou povinností

Na faktuře musí být uvedena věta, že faktura je vystavována v režimu přenesené daňové povinnosti a DPH je povinen dopočítat a odvést odběratel. Tuto větu vám předvyplníme v jazyce faktury do políčka "Věta před položkami faktury". Sazbu DPH buď neuvádíte, nebo ji nastavíte na 0 % – ve Fakturoidu platí ta druhá možnost.

ArchivPodobné

Kdy použít reverse charge

V roce 2022 se tuzemské reverse charge týká například nákupů zlata, pořízení nemovitostí, stavebních a montážních prací, dodávek mobilních telefonů, poskytování telekomunikačních služeb, nebo prodeje herních konzolí, tabletů či notebooků.

Jak účtovat přenesenou daňovou povinnost v pohodě

Jak mohu evidovat přijaté faktury podléhající režimu přenesení daňové povinnosti – stavební a montážní práce Přijatou fakturu zadejte do agendy Fakturace/Přijaté faktury. Hodnotu faktury uvedete v nulové sazbě DPH ve formuláři agendy, nebo případně dle jednotlivých položek dokladu na záložku Položky faktury.

Co znamená přenesená daňová povinnost tzv reverse charge )

Co je to reverse-charge Režim přenesené daňové povinnosti nebo-li reverse-charge znamená povinnost přiznat a odvést daň příjemcem zdanitelného plnění. Proto se uplatňuje jen mezi podnikateli plátci a nedopadá na konečné spotřebitele.

Co spadá do reverse charge

V roce 2022 se tuzemské reverse charge týká například nákupů zlata, pořízení nemovitostí, stavebních a montážních prací, dodávek mobilních telefonů, poskytování telekomunikačních služeb, nebo prodeje herních konzolí, tabletů či notebooků.

Co je přenesení daňové povinnosti

V režimu přenesení daňové povinnosti je povinen přiznat daň plátce, pro kterého bylo zdanitelné plnění s místem plnění v tuzemsku uskutečněno. Příjemci kromě povinnosti přiznat daň může vzniknout za splnění podmínek daných zákonem o DPH současně nárok na odpočet daně v plné, popř. částečné výši.

Kdy se uplatňuje reverse charge

Režim reverse charge lze aplikovat výhradně při poskytování služeb a dodání zboží, na které se vztahuje trvalé nebo dočasné přenesení daňové povinnosti. Do kategorie trvalého přenesení daňové povinnosti patří: Dodání nemovité věci. Dodání zlata.

Kdy je povinnost podat Souhrnné hlášení

Jak často a kdy musíte souhrnné hlášení podat

Souhrnné hlášení typicky podáváte za každý kalendářní měsíc do 25 dní po jeho skončení. Pamatujte, že souhrnné hlášení podáváte pouze v případě, že k němu máte důvod – nikdy se tedy nepodává nulové.

Kdo musí podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Co se uvádí v souhrnném hlášení

Kromě identifikačních údajů plátce a období, za které se podává, obsahuje souhrnné hlášení především identifikační čísla odběratelů zboží a služeb, kód identifikující druh plnění, počty plnění a celkové hodnoty plnění (v Kč zaokrouhlené nahoru).

Kdy není povinnost podat kontrolní hlášení

„Kontrolní hlášení nemusíme podávat, pokud jsme neuskutečnili ani nepřijali za zdaňovací období žádné plnění v režimu přenesení daňové povinnosti (reverse charge), neuplatňujeme nárok na odpočet daně a neuskutečnili jsme žádná plnění, nanejvýš jen plnění osvobozená od daně bez nároku na odpočet DPH,“ doplňuje Generální …

Kdo má povinnost podat Souhrnné hlášení

Co je to souhrnné hlášení Souhrnné hlášení slouží členským státům Evropské unie ke kontrole, zda bylo v rámci unie zdaněno poskytnuté plnění. Proto souhrnné hlášení musí podávat všichni podnikatelé, kteří dodávají zboží nebo poskytují služby do dalšího státu Evropské unie.

Kdo musí podat souhrnné hlášení

Souhrnné hlášení podáváte v případě že jste plátce DPH, který: dodává zboží do jiného členského státu osobě, která je registrována k dani. přemisťuje obchodní majetek do jiného státu EU. poskytujete služby s místem plnění v jiném členském státě osobě registrované k dani.

Co nepatří do kontrolního hlášení

Doklady nezahrnované do kontrolního hlášenídovoz zboží (§ 23 odst. 3 – 5 o DPH) a vývoz zboží (§ 66).Týká obchodování se zeměmi mimo EU.dodání (§ 64 o DPH) nebo zasílání zboží (§ 8) do jiného členského státu EU.poskytnutí služeb s místem plnění v jiném členském státě EU vymezených v § 102 odst. 1 písm. d) a odst.

Co podává identifikovaná osoba

Jako identifikovaná osoba podáváte přiznání k DPH a souhrnné hlášení. Zjednodušeně by se dalo říct, že přiznání k DPH podáváte při nákupu, souhrnné hlášení pak při prodeji. Vždy ale jen za měsíc, kdy vám tato povinnost vznikla, a to do 25. dne následujícího měsíce.

Kdo má povinnost podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Jak fakturuje identifikovaná osoba

Fakturace probíhá bez DPH – tedy v nulové sazbě a samotná faktura musí obsahovat text “Daň odvede zákazník”. V tomto případě musíte podávat jen Souhrnné hlášení, na kterém uvedete jaké jste fakturovali plnění, komu a za kolik. Hlášení se podává pouze v měsících, kdy má nějakou náplň, prázdné se nepodává.

Co musí podávat identifikovaná osoba

Povinnosti identifikované osoby

Jako identifikovaná osoba podáváte přiznání k DPH a souhrnné hlášení. Zjednodušeně by se dalo říct, že přiznání k DPH podáváte při nákupu, souhrnné hlášení pak při prodeji. Vždy ale jen za měsíc, kdy vám tato povinnost vznikla, a to do 25. dne následujícího měsíce.