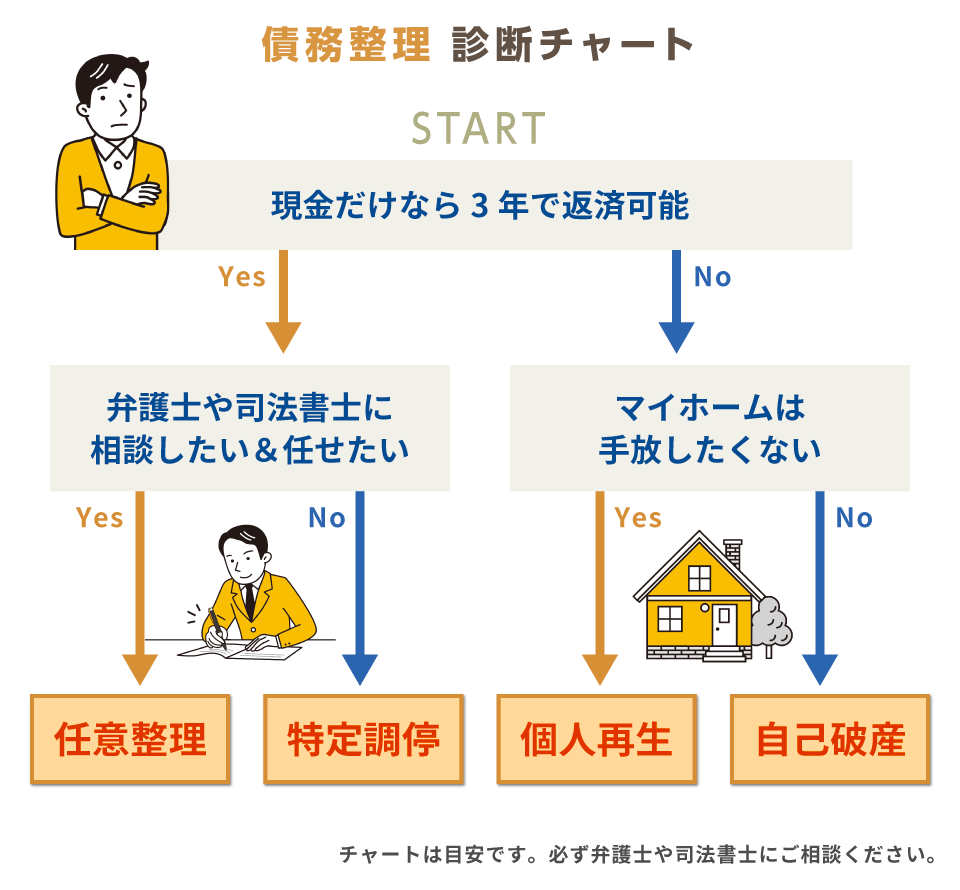

任意整理がダメな理由は何ですか?

任意整理を行うと、信用情報に事故情報が登録され、手続きに入ってから7~10年程度は、クレジットカードをつくったり、新たにローンを組んだりすることができなくなります。 また、任意整理を行った貸金業者からは、今後お金を借りることができなくなり、カード会社の場合はそのクレジットカードが使えなくなります。

任意整理は良くないですか?

任意整理をすると、5年間は信用情報機関に事故情報として記録されてしまい、ブラックリストとも呼ばれています。 信用情報に事故情報が記録されてしまうと、自己情報が消えない限り新たな借入をすることは難しいです。 また、クレジットカードの発行やマイカーローンの契約、住宅ローンなども組めなくなってしまうことも多いです。

キャッシュ

任意整理しない方がいいケースは?

任意整理はしない方がいいケース6選元金36回~60回分割にした毎月の返済ができない3年~5年の間に収入が下がる弁護士・司法書士の費用がカットされる分よりも高い場合があるもともとの金利が低い一時的に支払えないだけにすぎない税金等の支払いができない

キャッシュ

任意整理中やってはいけないことは?

借り入れ以外で債務整理中にできないことクレジットカード・住宅ローン・自動車ローンの契約や利用借金・奨学金などの保証人・連帯保証人になること(個人再生・自己破産の場合)特定の債権者だけへの返済(自己破産の「管財事件」の手続き中)裁判所の許可のない引っ越し・出張・旅行(自己破産の手続き中)一部の職業につくこと

借金 いくらになるとやばい?

借金の額がご自身の年収の1/3を超えている場合は、自力での返済が難しい可能性があります。 例えば年収300万円の方の借金総額が100万円を超えると、あぶないといえそうです。 本来は「総量規制」という貸金業法に基づくルールによって、年収の1/3を超える貸付けは規制されています。

債務整理の男女比は?

実際、債務整理でも、個人再生の手続きを行う人の割合は、男性が8割、女性が2割になっています。 しかし、自己破産の場合は、男性の割合は6割に満たず、女性の破産者は4割を超えるというデータがでています。 自己破産になると、急に女性の割合が高くなるのはなぜでしょうか?

債務整理したら何年で返す?

任意整理での分割返済の期間は原則的に3年間(36回)が目安ですが,場合によっては5年間(60回)まで可能です。 ただし,月々の決まった収入から,毎月の生活を切り詰めて借金の返済を続けていくのは,経済的も精神的にも厳しいものがあります。

債務整理をすると何年ローンが組めない?

5年以上経過しても組めないローンもある

任意整理の対象とした金融機関からは、原則として完済後5年以上経過しても新たな借入ができません。 任意整理した場合、信用情報機関の事故情報とは別に、金融機関独自の社内ブラックに登録される可能性があるからです。

債務整理した後どうなる?

自己破産や任意整理などの債務整理をすると、債務整理した本人の個人信用情報には自己情報が登録されるので、その後5~10年間、借り入れができなくなってしまいます。 ただ、債務整理によって個人信用情報に事故情報が登録されるのは、債務整理した本人のみです。 家族名義であれば、問題なくローンを組むことができます。

任意整理と債務整理の違いは何ですか?

「債務整理」は、借金に困っている人が借金負担を軽減、ないしは借金をなくすことができる合法的な手続きの総称です。 いくつかある手続きのうち、裁判所を通さず法律家を介して債権者と交渉する手続きのことを「任意整理」といいます。

債務整理 口座凍結 いつから?

口座凍結の期間は3ヵ月

口座凍結が開始されるのは、弁護士や司法書士が銀行に受任通知(任意整理開始を知らせる書類)を送ったときです。 口座凍結が終わるのは、保証会社が銀行に返済(代位弁済)を終えたときです。

みんなどれくらい借金してるの?

みんなどれくらい借金をしているの? 2020年の金融広報中央委員会「家計の金融行動に関する世論調査」によると、単身世帯は17.6%が借金をしており、平均残高は513万円(うち住宅ローン326万円)、2人以上世帯は42.9%が借金をしており、平均残高は1,609万円(うち住宅ローン1,480万円)となっています。

日本人の平均借金額はいくらですか?

借入がある世帯の借入金残高の平均額は、単身世帯では384万円、2人以上世帯では1,303万円となっています。

債務整理 何歳が多い?

20歳未満はゼロ、一番多いのは40代

20歳未満の債務整理者は破産、個人再生ともにゼロとなっています。

借金が多い年代は?

調査対象のうち、借金のある世帯は、全体の37.5%でした。 年代別に見ると、「40代」が一番多く60%を超えています。 「60代」から急に減って、「70代」では10%ちょっとしかいません。

任意整理は何回でもできるのか?

債務整理は2回目であっても行うことができる

債務整理には任意整理、個人再生、自己破産、特定調停の4つがありますが、4つとも回数制限は設けられていません。 そのため、借金の返済が難しいということであれば2回でも3回でも行うことができます。

任意整理の完済とは?

任意整理による返済計画はそれぞれ異なりますが、返済計画に沿った支払いを続け、すべて返し終われば「完済」です。 完済するまでの間、任意整理によって生活にどのような影響があるのか気になる方もいるでしょう。

任意整理 何年で返す?

任意整理での分割返済の期間は原則的に3年間(36回)が目安ですが,場合によっては5年間(60回)まで可能です。 ただし,月々の決まった収入から,毎月の生活を切り詰めて借金の返済を続けていくのは,経済的も精神的にも厳しいものがあります。

任意整理したら借りれない?

債務整理(任意整理・個人再生・自己破産)をすると信用情報機関、いわゆるブラックリストに「債務整理をした」という情報が登録されます。 その情報が信用情報機関に登録されている期間はローンの新規契約をすることができません。 主な信用情報機関は「CIC」「JICC」「KSC」の3つです。

個人再生と任意整理 どっちがいい?

任意整理の場合、通常は将来発生する利息は免除してもらえるケースが多いですが、元金の減額を受けられることはほとんどありません。 個人再生の場合、元金が圧縮されるため、任意整理と比較して返済負担を軽減する効果が大きいと言えます。