固定資産税評価額は時価の何割?

固定資産税評価額は、土地や建物の時価の70%程度が目安です。 そのため固定資産税評価額を0.7で割ると、おおよその売却価格を把握できます。 例えば固定資産税評価額が土地と建物合わせて2,100万円である場合、売却価格の目安は2,100万円÷0.7=3,000万円となります。

キャッシュ

固定資産税額と実勢価格の関係は?

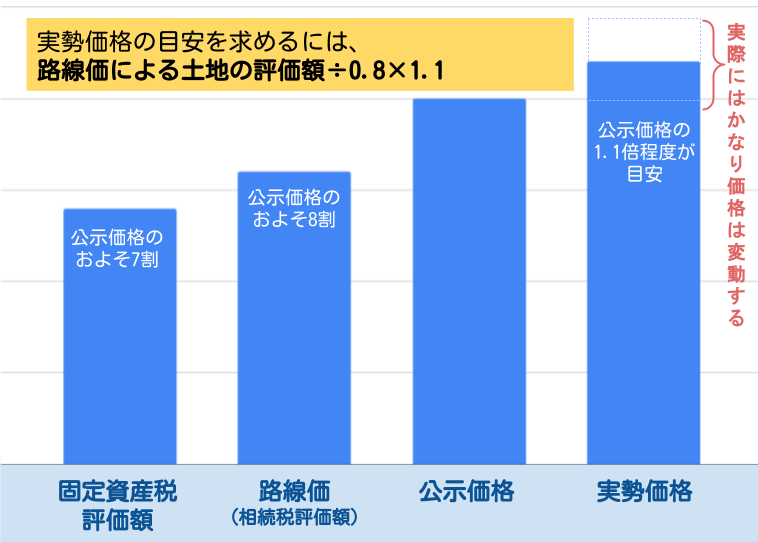

実勢価格とは、実際に成約出来た価格のことです。 土地の実勢価格は公示地価の1.1〜1.2倍の価格と言われています。 そして、公示地価の70%程の価格が固定資産税評価額となるよう調整されています。 この関係を利用すると、土地の固定資産税評価額から売却価格相場を算出する計算式は以下のようになります。

キャッシュ

固定資産税の実際の評価額はいくらですか?

納税の基準となる固定資産税評価額は、売却相場を知る際にも参考になります。 土地は、固定資産税評価額を70%で割った金額がおよその実勢価格(実際に取引が成立したときの価格)と言われています。 1,000万円÷70%=1,428万円となります。

固定資産税評価額は時価の7割ですか?

平成6年度の評価替えから、宅地の評価については地価公示価格等の7割を目途に行うこととされました。 (いわゆる「7割評価」と言われるものです。) これは、固定資産税評価において、「市町村間、地域間にばらつきがあり、その均衡化・適正化を図ることが要請されたこと。」

評価額1000万の固定資産税はいくらですか?

家屋調査によって固定資産税の計算のもとになる固定資産税評価額が確定しますが、どのように計算されて固定資産税が算出されるのかを覚えておきましょう。 固定資産税の一般的な計算式は以下のとおりです。 固定資産税評価額が土地1,000万円、建物3,000万円の場合の固定資産税は以下のとおりです。

一戸建ての評価額はいくらですか?

土地のおおよその固定資産税評価額は、公示価格の70%程度、建物についてはその建物を今もう一度建てるのにかかる費用である再建築価格の50~70%程度になります。 ちなみに、建物の新築時は再建築価格の50~70%程度で評価されますが、その後は「経年減点補正比率」により減価していき、20%が下限となります。

固定資産評価額と相続税評価額の違いは何ですか?

一般的には、固定資産税評価額は時価の70%程度の評価であり、相続税評価額 は時価の80%の評価額であるといわれています。 従って、「固定資産税評価額÷70%×80%(=固定資産税評価額×1.14)」と いう算式から、参考程度ですが相続税評価額の概算額を求めることが可能です。

建物評価額は60%ですか?

経年減点補正率は、経年劣化などで価値が減るのでそれに応じて減額する率です。 新築の場合、建築費の約60%が評価額と言われています。 例えば、建築費が1,500万円の場合、その60%の900万円が建物の固定資産税評価額で、これに1.4%の税率がかかり12.6万円が建物の固定資産税という計算です。

7割評価の根拠は?

平成6年度の評価替えにより、宅地の評価については地価公示価格等の7割を目途に評価を行うこと(いわゆる「7割評価」)とされましたが、これは土地基本法第16条及びこれに基づく総合土地政策推進要綱等に基づく「公的土地評価の均衡化・適正化」の要請に基づき、当時の相続税評価との均衡や、昭和50年代の地価安定期における地価公示価格 …

評価額700万の固定資産税はいくらですか?

固定資産税評価額を算出したら、評価額(課税対象)に1.4%をかけると固定資産税の金額が算出されます。 例えば、公示価格が1,000万円の土地の場合、固定資産税評価額は700万円となり、固定資産税は9.8万円となります。 この9.8万円に優遇措置が加わることで、固定資産税が安くなります。

10億円の一戸建ての固定資産税はいくらですか?

| 分譲価格 | 固定資産税額 |

|---|---|

| 2億円 | 196万円 |

| 3億円 | 294万円 |

| 5億円 | 490万円 |

| 10億円 | 980万円 |

評価額と査定額の違いは何ですか?

評価額=査定額ではない

「査定額」とは、その不動産がいくらぐらいで売却可能であるかを不動産鑑定士や不動産会社が査定した金額のことです。 つまり、「査定額」とは、その不動産の売却予想額に近いものであると言えるでしょう。 この査定額を出す際にいろいろな指標や根拠が用いられますが、その一つが「評価額」です。

固定資産税評価額 相続税評価額 どちらが高い?

一般的には、固定資産税評価額は時価の70%程度の評価であり、相続税評価額 は時価の80%の評価額であるといわれています。 従って、「固定資産税評価額÷70%×80%(=固定資産税評価額×1.14)」と いう算式から、参考程度ですが相続税評価額の概算額を求めることが可能です。

遺産相続の固定資産評価額はいくらですか?

故人が居住用や事業用に使っていた家屋の相続税評価額の計算式は【固定資産税評価額×1.0】です。 つまり、家屋の固定資産税評価額がそのまま相続税評価額となります。 仮に家屋の固定資産税評価額が1,000万円である場合は相続税評価額も1,000万円です。

築30年の木造の評価額はいくらですか?

2-2. 築30年で3,000万円の一戸建て

販売価格が700万円である築30年の一戸建て木造家屋の固定資産税評価額は、概ね450万円程度です。 この450万円に固定資産税の税率である1.4%を掛け算した答えである63,000円程度が、その建物の固定資産税です。

固定資産税はなぜ下がらない?

家屋の評価においては、損耗の状況を再建築価格に反映するよう、固定資産評価基準により経年減点補正率が定められています。 この経年減点補正率は、20%に対応する年数を経過する場合には全て20%に止めることとされています。 そのため、古い家屋でも評価額は下がらないことになります。

評価の三原則とは?

つまり、人事評価の場合は、「評価基準の明確化」「評価基準の理解」「評価基準の遵守」という三つの原則が独立した努力によって成り立っていることを自覚することが、非常に大切なところです。

評価の3原則とは?

「透明性」:評価基準や評価方法等を被評価者に対してオープンにする事。 「公平性」:特定の被評価者を有利または不利に扱うことなく、評価が公平・公正に行われる事。 「納得性」:評価結果や処遇に対する従業員の納得を確保する事。

築20年 一戸建て 固定資産税 いくら?

中古一戸建て(築20年)

20年経過後の中古の場合は、特例は適用されませんが、劣化した価値を差し引けます。 築20年の場合、評価額は0.26 倍です。 つまり、土地と合わせた固定資産税納税額は、108,126円となります。 法律上は、その年の1月1日現在の所有者に1年分の課税通知が届きます。

築10年 一戸建て 固定資産税 いくら?

【比較】固定資産税がいくらかかるかシミュレーションしよう

| 築年数\物件種 | 一戸建て | マンション |

|---|---|---|

| 5年目 | 7.89 万円 | 9.23 万円 |

| 10年目 | 6.95 万円 | 14.98 万円 |

| 15年目 | 6.07 万円 | 12.81 万円 |

| 30年目 | 4.94 万円 | 6.96 万円 |