支払保証料の勘定科目は?

融資を受ける際に、信用保証会社に対して支払う保証料を記帳する勘定科目が「保証料」です。 賃貸保証料は融資と直接的な関係はありませんが、保証会社に対して支払う費用でもあるので、勘定科目として「保証料」を使用する処理が認められています。

キャッシュ

保証料は雑収入ですか?

受け取った保証料は雑所得

それとほぼ同等の金額であれば、問題になることはないと考えられます。 なお、社長に支払う適正と認められる保証料は、支払った日の属する事業年度の損金に算入できます。 また、受け取った社長は、受け取った日の属する年に、雑所得として申告します。

支払保証料は営業外費用ですか?

また、損益計算書上は、支払保証料の内容は、財務費用ですので、営業外費用の「支払保証料」や「長期前払費用償却」となります。 金額的な重要性の観点から、「支払利息」に含めた表示でも、実務上は問題ありません。 一方、消費税上は、課税になじまない項目のため、非課税取引(消基通6-3-1(2))と規定されています。

キャッシュ

支払い保証料とは?

賃貸物件を契約する際にかかる保証料とは、「保証会社」に加入するために必要となる費用のことです。 保証会社とは、入居者の家賃を保証する会社のことで、万が一、賃借人が家賃を滞納した際は、保証会社が家賃を立て替えて大家さんに支払います。

委託保証料の勘定科目は?

家賃保証会社と保証契約を締結した際、毎月支払う手数料の勘定科目は「支払い手数料」や「保証料」として計上します。

信用の保証料とは?

信用保証料は、中小企業・小規模事業者の方の信用保証委託に応ずる対価であり、中小企業信用保険の保険料や経費等、制度運営上必要な費用に充当するものです。 ※「信用保証料」は保険料ではありません。 したがって信用保証協会による代位弁済が行われた後は、中小企業・小規模事業者の方から信用保証協会へ弁済していただきます。

保証料の繰延資産の償却期間は?

→信用保証料を支払時に一括で費用処理するのではなく、支払時に役務提供が完了しておりますので、税務上の繰延資産として一定期間(原則5年)で償却することになります。

営業外費用と金融費用の違いは何ですか?

企業の本業以外の財務活動にかかる費用のことである。 財務活動とは、資金の調達や運用に関して生じる取引で、財務活動による費用を「金融費用」といいます。 一般に、営業外費用は、支払利息、手形売却損、有価証券の売却損と評価損、為替差損、貸倒引当金繰入額、貸倒損失、繰延資産償却費、売上割引などがあげられます。

営業外費用に含まれるものは何ですか?

企業の主たる営業活動以外の活動から経常的に発生する費用です。 経常利益を算出する際に、営業利益から差し引かれます。 支払利息・手形売却損・社債利息・有価証券売却損・売上割引・為替差損・雑損失などがあります。

融資保証料の勘定科目は?

融資保証料の勘定科目は、「支払保証料」などとするのが適切だ。 ただし、使用している会計システムによっては、「支払保証料」が初期設定で登録されていないこともある。 その場合は、営業外費用の非課税取引として支払保証料を登録する。

保証料 なぜ払う?

保証する内容について 部屋を借りるときに、入居者は「保証料」を支払うことで「保証会社」を利用できる。 保証会社を利用すると、仮に入居者が家賃を滞納してしまった場合でも、保証会社が立て替えてくれるため、大家さんは賃貸経営に必要な収入を確保することができる。

保証委託料とは何ですか?

「保証委託料」とは、保証会社に支払う委託料のこと。 賃貸借契約においては、原則として、連帯保証人を立てることが求められるが、連帯保証人がいない場合には、保証会社への加入が条件となることがある。 この際に支払うのが「保証委託料」。

保証金は何費?

敷金(保証金)の勘定科目は2種類

また、敷金もしくは預り金とする対象は、返還することが決まっている部分となります。 それ以外の返還されない金額については、修繕費もしくは雑収入で処理していきます。

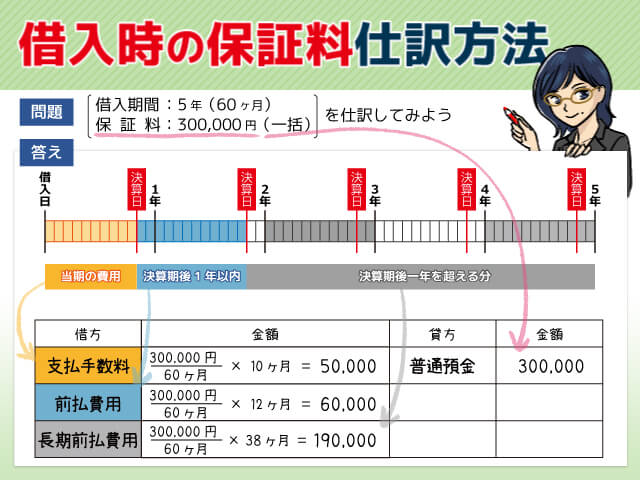

借入の保証料の勘定科目は?

一般的に保証料(信用保証料)は借入時に、一括で支払います。 その保証料(信用保証料)は支払利息もしくは前払費用として処理します。 このうち「前払費用」は決算後1年を超えて費用となる部分については「長期前払費用」として処理することになります。

更新料は税務上繰延資産ですか?

税法上の繰延資産は、支出の日から以後1年以上効果がおよび、自己が便益を受けるものなどが対象です。 更新料は、法人税法上の繰延資産である「建物(所得税法上は資産)を賃借するための支出する権利金等」に区分されるため、繰延資産として法人税法が定めた期間で償却する必要があります。

営業外費用の勘定科目は?

「支払利息」「売上割引」「支払手数料」「有価証券売却損」「有価証券評価損」「為替差損」「創立費」「開業費」「雑損」などの勘定科目があげられます。 ただし、営業外費用の勘定科目は業種によって異なります。 例えば、証券会社であれば「有価証券売却損」は本業の活動による費用になるでしょう。

支払リース料は営業外費用ですか?

支払リース料は、利息相当額部分と元本返済額部分に区分し、利息相当額部分は支払利息(営業外費用)として処理し、元本返済額部分はリース債務の返済として処理します。 利息相当額は、原則として、利息法(リース債務の未返済残高に利子率を乗じて、各期の利息相当額を算定する方法)によりリース期間中の各期に配分します。

融資の保証料とは?

融資の保証料とは、中小企業や個人事業主が銀行などの金融機関から事業資金の融資を受ける際に、信用保証協会に保証人になってもらうための費用のことです。 融資の返済ができなくなった場合は信用保証協会が代わりに返済してくれるため、保証人や担保を用意できなくても融資を受けられるというメリットがあります。

保証委託料の勘定科目は?

家賃保証会社と保証契約を締結した際、毎月支払う手数料の勘定科目は「支払い手数料」や「保証料」として計上します。

保証金と保証料の違いは何ですか?

先ほどご説明したとおり、保証金はビルオーナー(大家さん)に無利子で預け入れる金銭で、保証料は保証会社に支払う金銭です。