欠損金の繰り戻し還付 何年?

「欠損金の繰戻還付制度」って、何ですか? 欠損金が生じたとき、その欠損金を前事業年度の所得に繰戻して、既に納付済みの法人税額の還付を請求することができる制度です。 この特例が活用できるのは、青色申告書を提出する、設立後5年以内の中小企業者(Q10参照)です。 C社は、青色申告書を提出する設立後5年以内の中小企業者です。

キャッシュ

欠損金の繰り戻し還付のデメリットは?

繰戻し還付のデメリットとしては、国税にのみに適用されている制度のため、住民税や事業税などの地方税分は、あらためて繰越控除となり後から減税になることです。

キャッシュ

欠損金の繰越 何年?

繰越期間は10年までだが事業開始年度により異なる 平成30年4月1日以後に開始する事業年度に生じた欠損金は10年間まで繰越できます。 上記以前に開始する事業年度に生じた欠損金の繰越期間は9年までとなります。 なお、2年以上連続で繰越欠損金が生じている場合、古い年度のものから順次算入します。

欠損金の繰戻額はいくらですか?

欠損金が生じた場合には、将来9年間(10年間)に生じる黒字の所得から控除することができます。 また、税務上の欠損金が発生した場合には、その欠損金額を前事業年度に繰り戻して法人税額の還付を請求することができます。 これを繰戻還付といいます。

キャッシュ

繰り戻し還付 何年前?

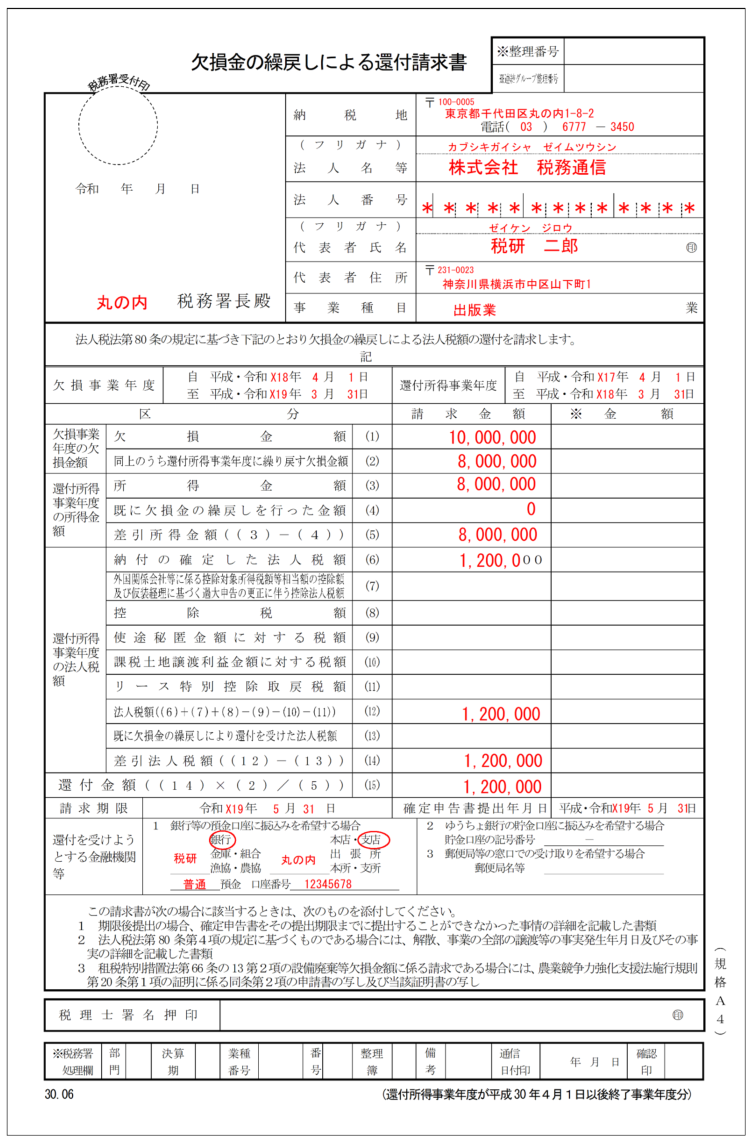

欠損金の繰戻しによる還付請求制度は、欠損金額を、その事業年度開始の日前1年以内に開始した事業年度に繰戻すことで、既に納付した法人税の還付を請求する制度です。

繰り戻し還付の注意点は?

繰戻し還付を利用する際の注意点

「繰戻し還付」は、国税(所得税)にのみ適用されている制度であるため、住民税や事業税などの地方税には適用されません。 また、「繰戻し還付」の請求があった場合には、税務署側でその内容を調査し、還付を決定することになります。

欠損金の繰越期間は5年ですか?

繰越欠損金については、従来はその欠損金が生じた事業年度の翌事業年度から5年しか繰越控除ができませんでしたが、平成16年度税制改正で、繰越期間が「7年」に延長されました。

欠損金の繰越期間は7年ですか?

繰越しできる期間は、翌事業年度以後7年間。 欠損金の控除は、翌事業年度以後から順次行うこと。 対象となる欠損金は、平成13年4月1日以後に開始した事業年度に発生した欠損 金から順次適用される。 平成16年度の改正で欠損金の繰越期間が5年から7年に延長されました。

繰戻還付のメリットは?

「欠損金の繰戻しによる還付」という制度です。 当該制度は、赤字で資金不足場面での適用となるため、「資金繰りの改善」という点で、非常にメリットが高い制度です。 一方で、税務署により「還付可否」が決定されることから、税務調査(実地調査)が行われるケースもあります。

欠損金の繰り戻し還付の提出期限はいつですか?

[提出時期] ※ 新型コロナ税特法附則第4条の規定の適用を受ける法人については、確定申告書の提出後であっても、令和2年7月31日まで請求書を提出することができます。

税務上の欠損金の繰戻しとは?

欠損金の繰戻し還付制度の概要

すなわち、前期に所得が発生して法人税を納税している場合で、当期に残念ながら欠損金が生じてしまった時、この当期の欠損金を前期の所得に充当して、前期納税した法人税を還付してもらう制度です。

欠損繰り戻し還付の請求期限はいつですか?

[提出時期] ※ 新型コロナ税特法附則第4条の規定の適用を受ける法人については、確定申告書の提出後であっても、令和2年7月31日まで請求書を提出することができます。 詳細は、記載要領をご確認ください。

欠損金 いつ消える?

繰越欠損金の繰越期間は10年

繰越欠損金は平成28年度の税制改正において期限が1年延長され、平成30年4月1日以後に開始する事業年度からは繰越期間が10年間とされています。

欠損金 7年 いつから?

平成16年度の改正で欠損金の繰越期間が5年から7年に延長されました。 これに伴って、それぞれ次のようなものも見直されました。 税務上、青色欠損金は7年間繰越せます。 青色欠損金が控除できればその分税負担が減るわけです。

欠損金 繰越期間 9年 いつから?

(注1) 平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。 (注2) 中小法人等とは、普通法人(投資法人、特定目的会社および受託法人を除きます。)のうち、資本金の額もしくは出資金の額が1億円以下であるもの(100パーセント子法人等及び大通算法人(※)を除きます。)

欠損金の繰越控除の限度額はいくらですか?

○ 欠損金の繰越控除は、各事業年度の法人税負担の平準化を図るための制度であり、事業年度開始の日前10年以内に 開始した事業年度に生じた欠損金額については、当期の所得金額の50%を限度に損金算入できることとしている。 なお、 中小法人等については、「所得の全額」まで損金算入できる。

繰り戻し還付のやり方は?

また、「繰戻し還付」を申請するためには確定申告書に加え、「純損失の金額の繰戻しによる所得税の還付請求書」の提出が必要です。 この申請書は国税庁Webサイトよりダウンロードすることが可能です。 必要事項を記載し、確定申告書と同時に提出してください。

繰越欠損金 何年 中小企業?

「欠損金の繰越制度」とは、欠損金が生じたとき、その欠損金額を一定の条件のもとに、以後の事業年度で生ずる所得から控除できる制度です。 (1)青色申告書を提出していること。 (2)繰越しできる期間は、翌事業年度以後7年間。

繰越欠損金の繰越期間は9年ですか?

青色申告の場合、欠損金(赤字)が生じた年(事業年度)の翌年度以降、欠損金を繰り越すことができます。 繰り越すことができる期間は、10年です。 ※平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。

繰越欠損金 税効果 何年?

繰越欠損金を損金に算入できる期間

繰越欠損金を控除できる期間は、事業年度開始の日前10年(平成30年3月31日以前に開始する各事業年度に生じた欠損金額については9年)以内に開始した事業年度において生じた欠損金です。 複数の事業年度で繰越欠損金が生じている場合は、古い事業年度のものから順次、損金に算入されます。