期限切れ欠損金の損金算入の要件は?

期限切れ欠損金の特例の適用要件

⑴ 内国法人が解散したこと。 ⑵ 残余財産がないと見込まれること。 ⑶ その清算中に終了する事業年度(適用年 度)前の各事業年度において生じた欠損金 額(連結事業年度において生じた個別欠損 金額を含む)があること。

キャッシュ

特例欠損金とは?

特例の対象となる欠損金は、原則として2020年4月1日から2021年4月1日までの期間内の日を含む事業年度に生じた欠損金となります。 さらに、2019年においてもコロナ禍の影響を受けたと認められる場合には、2019年4月1日を含む事業年度の欠損金も対象となります。

キャッシュ

期限切れ欠損金の使い方は?

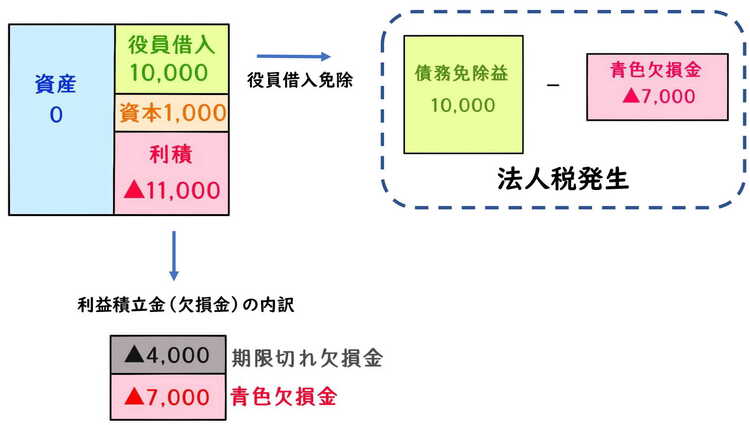

この期限切れ欠損金を利用するのは、一般的には債務超過の同族会社が解散して清算するケースが多いと思われます。 実務上は最終事業年度終了時までに資産の処分をして債務を弁済し、残った債務(普通は社長借入金等)は最終事業年度にて免除を受けることになります。

キャッシュ

期限切れ欠損金 別表 どこ?

期限切れを含む欠損金の合計金額は、別表五の(一)31①の期首利益積立金額(マイナス金額)を指します。 繰越欠損金の当期控除額は、別表七(一)の3及び4に記入し、期限切れを含む欠損金は別表七(三)の5に記入します。

残余財産がないと見込まれるときとは?

残余財産がないと見込まれるか否かについては、法人の清算中に終了する各事業年度終了の時の現況によって判定します。 解散時点や債務免除時点での判定ではありません。 解散した法人がその事業年度終了の時において債務超過の状態にあるときが「残余財産がないと見込まれるとき」に該当します。

残余財産がないと見込まれることを説明する書類とは?

解散した法人の資産及び負債の状況については、例えば、法人の清算中に終了する各事業年度終 了の時の実態貸借対照表によって、その法人が債務超過の状態にあることが説明できると考えら れることから、一般的には、この実態貸借対照表は「残余財産がないと見込まれることを説明す る書類」に該当するものとして取り扱われます。

欠損金の控除額はいくらですか?

○ 欠損金の繰越控除は、各事業年度の法人税負担の平準化を図るための制度であり、事業年度開始の日前10年以内に 開始した事業年度に生じた欠損金額については、当期の所得金額の50%を限度に損金算入できることとしている。 なお、 中小法人等については、「所得の全額」まで損金算入できる。

欠損金 どこを見る?

繰越欠損金は、貸借対照表の借方に「繰延税金資産」として計上されます。

欠損金とは?

欠損金とは、法人税法上の課税所得(利益)がマイナス(赤字)のときの金額のことです。 青色申告の承認を受けている法人では、この欠損金を一定期間繰越して課税所得が発生(黒字)したときに相殺できます。 上記の仕組みを法人税の繰越欠損金制度といいます。

期限切れ欠損金 いつまで?

繰越欠損金の繰越期間は10年

繰越欠損金は平成28年度の税制改正において期限が1年延長され、平成30年4月1日以後に開始する事業年度からは繰越期間が10年間とされています。

欠損金 どこを見れば?

繰越欠損金はどこを見ればわかるのか

繰越欠損金の記載は決算書にはなく、法人税申告書に載っています。 法人税申告書別表1の右下の28の欄に繰越欠損金の総額(「翌期へ繰り越す欠損金又は災害損失金」)があります。 また、法人税申告書別表7(1)が「欠損金又は災害損失金の損金算入等に関する明細書」となっています。

残余財産がないと見込まれることを証明する書類は?

期限経過欠損金の損金算入が認められる要件は、「残余財産がないと見込まれる」ことです。 これを証明するためには、実態ベースの貸借対照表を作成し、純資産がマイナスになることを示す必要があります。 実態ベースの貸借対照表とは、会社の清算を前提として、資産を処分価格で評価して作成したものです。

残余財産がないと見込まれる場合は?

残余財産がないと見込まれるか否かについては、法人の清算中に終了する各事業年度終了の時の現況によって判定します。 解散時点や債務免除時点での判定ではありません。 解散した法人がその事業年度終了の時において債務超過の状態にあるときが「残余財産がないと見込まれるとき」に該当します。

残余財産がないと見込まれることの意義は?

また、残余財産がないと見込まれることの意義とは、解散した法人が当該事業年度終了の時 において債務超過の状態にあるときは、この「残余財産がないと見込まれるとき」に該当する こととされています(基通12-3-8)。

欠損金 何年まで?

繰越期間は10年までだが事業開始年度により異なる 平成30年4月1日以後に開始する事業年度に生じた欠損金は10年間まで繰越できます。 上記以前に開始する事業年度に生じた欠損金の繰越期間は9年までとなります。

欠損金 何年?

(注1) 平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。

欠損金の金額はいくらですか?

1. 法人税の繰越欠損金とは課税所得が赤字のときの金額のこと 欠損金とは、法人税法上の課税所得(利益)がマイナス(赤字)のときの金額のことです。 青色申告の承認を受けている法人では、この欠損金を一定期間繰越して課税所得が発生(黒字)したときに相殺できます。

欠損金 いつまで?

(注) 平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。

欠損金とはどういう意味ですか?

欠損金とは、法人税法上の課税所得(利益)がマイナス(赤字)のときの金額のことです。 青色申告の承認を受けている法人では、この欠損金を一定期間繰越して課税所得が発生(黒字)したときに相殺できます。 上記の仕組みを法人税の繰越欠損金制度といいます。

欠損金額とはどういう意味ですか?

欠損金とは 法人税は基本的に、その年に受け取った収入から必要経費などを引いた所得に対して税金を課す仕組みとなっています。 この時、収入から必要経費などを引いた金額がマイナスとなったことで生じる、赤字の金額のことを欠損金といいます。