保険の引受けとは何ですか?

保険の引受けとは 保険会社等が保険の申込を承諾し、その保険契約が成立することを言います。

生命保険 審査 何日かかる?

お引受けの審査のための 告知 内容(職業や健康状態等)がお客様ごとに異なることで、審査にかかる日数にも「通常3~10営業日程度」と幅が出てしまうため、保険始期日は申込時点で決定することができません。 ただし、ほとんどの審査は数日で終わるため、保険始期日は申込日の翌月1日になることが多いと言えます。

引受制限とは何ですか?

【ご回答】 自動車保険も生命保険同様に、保険への加入を断られることや、加入できても補償内容が限定されてしまうことがあります。 このことを広く「引き受けの制限」と呼んでいます。

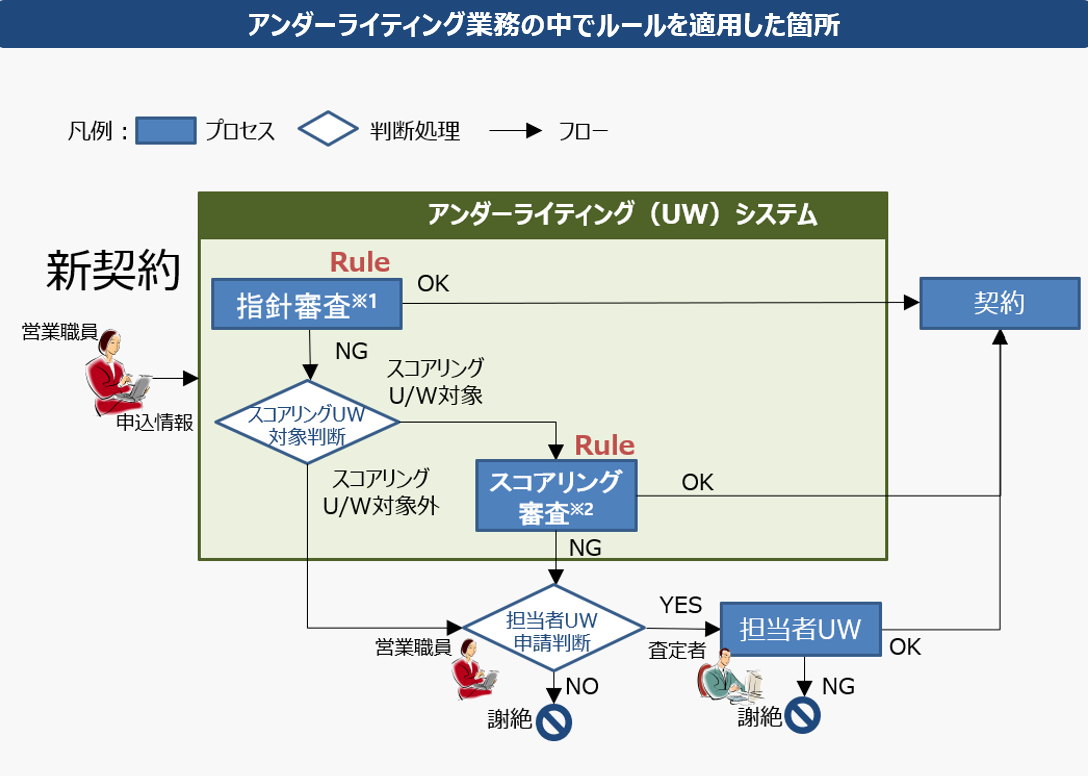

保険の引受業務とは?

生命保険における引受査定業務とは,保険契約時にお客さまよりお申し出いただいた年齢・職業や健康状態などから,保険の引受が可能かを判断することである. 引受査定には「環境査定」と「医務査定」があり,前者はお客さまの年齢・職業や収入などを判断し,後者はお客さまの健康状態を判断する.

保険引き受け利益とは?

「正味収入保険料」などの保険引受収益から、保険金や損害調査に要した費用、満期返れい金などの保険引受費用と、保険引受に係る「営業費及び一般管理費」を控除し、その他収支を加減したものをいいます。

保険の自己契約とは?

保険募集人自らを、契約者または被保険者とする保険契約のことです。 個人代理店の場合は、代理店主本人、代理店主本人を雇用している個人または法人の契約が自己契約となります。 法人代理店の場合は、当該法人の契約が自己契約となります。

生命保険 審査 何を調べる?

健康診断書で生命保険会社が見る項目 具体的には、病歴、身長、血圧、尿蛋白、尿酸、肝数値、コレステロール値、中性脂肪、血糖値、ヘモグロビン、胸部エックス線などです。 生命保険会社によって審査の基準にも誤差があるため、一概に健康診断でこの数値を超えると入れませんという基準はありませんが、目安は健康診断の判定結果です。

保険金の審査基準は?

保険加入時に必要な3つの基準

保険加入時に必要な審査基準は、『健康状態・職業・道徳的』の3つです。 病気の有無や、過去の一定期間の病歴、健康診断や人間ドックの結果、肥満体型などの生活習慣病になる確率が高い場合や、妊娠中かなどが審査の対象となる。

医務査定とは何ですか?

※医務査定とは、お客さまの健康状態に関するさまざまな情報(告知情報や健康診断結果な ど)をもとに、保険契約のお引受の可否や契約条件の有無を判断する専門的な事務。

約定てん補率とはどういう意味ですか?

(注1) 「約定てん補率」とは、生産高(売上高)減少額の何%を保険金としてお支払いするかを示す割合で、ご契約時にお決めいただきます。 利益率を超え ない範囲で設定してください。

利益保険の約定てん補期間は?

利益保険の内容 罹災のための失われた利益の損害に対して支払われる保険です。 てん補期間は任意に定めることができますが、最長1年となっています。 1年の範囲内で申込時に期間を定め、その定められた期間を約定てん補期間といいます。

自己契約とは何ですか?

「自己契約」とは、本人以外の人間が売主と買主のそれぞれの代理人として売買契約を成立させる「双方代理」に対し、売主あるいは買主が本人自身である代理行為のこと。 代理権には、買主を探すことはもとより、価格交渉や契約を取り交わす権利も与えられている。

損保の自己契約とは?

自己契約 代理店が、自己または自己を雇用している者を保険契約者または被保険者とする保険契約のことをいい、次の者を保険契約者または被保険者とする保険契約が該当します。

保険会社は どこまで 調べる?

保険会社ではどこまで調べるのか、その調査期間が気になりますよね? 告知では「5年以内」の既往歴となっていることがほとんどです。 これはカルテの保管期間が5年で、それ以前の記録を調べることが難しいためです。 そのため、通常では5年以内の病気などについて詳しく報告し、調査の際には5年以内のものが範囲となるのです。

告知審査とは何ですか?

保険加入の審査内容は告知が基本!

保険会社の審査は「告知」が基本です。 告知とは、健康状態や職業等についてありのまま正しく保険会社に知らせること。 具体的な審査の方法には、保険金額や年齢等によって「告知書扱い」、「診査扱い」があり、保険会社が保険の種類ごとに基準を設けています。

社医とは何ですか?

社医:生命保険会社で勤務する医師のことです。 で何をするかと言えば、①診査業務②査定業務に分かれます。 査定業務は、さらに②-1 引受査定、②-2 支払査定に分かれます。 大きい保険会社の場合は分業になっていますが、小さい保険会社では一人の先生が何役もこなします。

保険の縮小てん補とは?

縮小てん補割合とは、リスクの一定の割合を被保険者(=事業者)の負担とするものです。 事業者が倒産していた場合、縮小てん補割合は「100%」となり、今回のケースの場合は「90万円」(8点)の保険金を住宅取得者(居住者)に対して支払うことになります。

保険の縮小率とは?

損害額のうち、保険金が支払われる割合 (縮小率といいます)は、一般的に90%~95%です。 残りが自己負担(免責)となります。 自己負担割合は保険会社 や契約条件により異なります。

約定補償率とは何ですか?

事故時における収益減少額の何%を補償されるかを約定する割合を「約定補償率」といいます。

保険会社の自己契約比率はいくらですか?

保険業法においては、主たる目的として自己契約の保険募集を行うことは禁止されています。 主たる目的としてとは、その代理店の自己契約に係る保険料が、総取扱保険料の50%を超える場合をいう(自己契約比率は、直近の二事業年度における保険料の一事業年度当たりの平均額により算出する)。